- No.0010

伝統的な金融政策の波及経路として、各国の中央銀行は金利を通じて市場へ影響を与えます。

特に、米FRBの金融政策は金価格に大きな影響を及ぼし、ドル建て金価格と米国10年債利回りは逆相関の関係にあると言われています。本記事では、金価格の動向とその背後にある金利の関係について詳しく解説します。

1.金価格と米国債利回り

1-1.ドル建て金価格と米10年債利回り

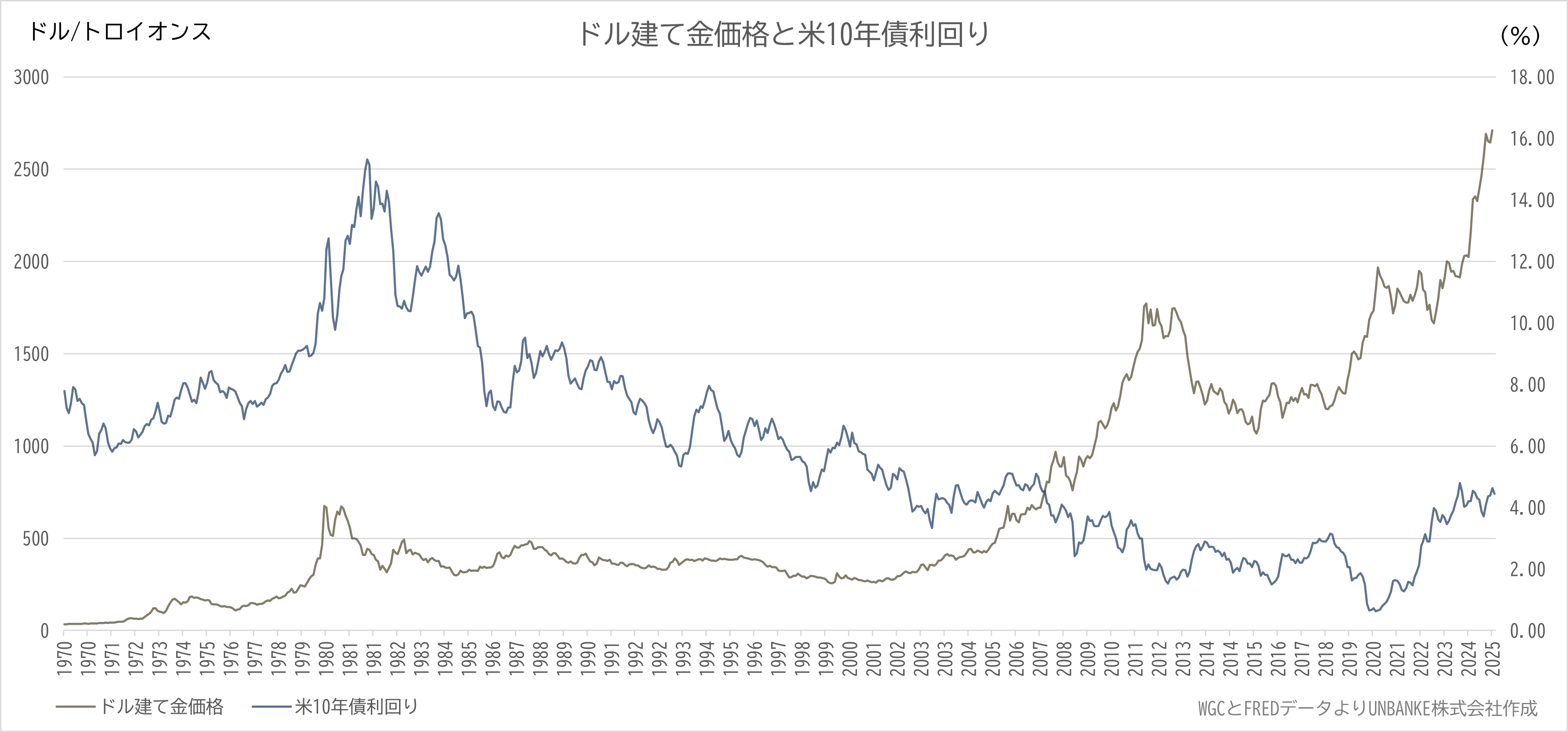

一般的に、金利が付かない資産である金は、金利上昇局面は相対的に魅力が低下し、投資妙味が薄れます。

金利が上昇すると、利回りのある金融商品を保有した場合に得られるはずの利益を享受できない(機会損失)ため、金利を生まない資産である金を保有するコスト(機会費用)が増加し、金に売り圧力が強まるためです。

逆に金利が低下すると、他の金利商品を保有するメリットが薄れる一方で、金を保有するメリットが高まり、金価格が上昇しやすくなります。

しかし、インフレ見通しが強い場合、この関係は必ずしも当てはまりません。債券などの利回り商品から得られる利益は、額面上の利回りである名目金利ではなく、インフレによる貨幣価値の下落の影響を受けるためです。

図1:過去55年のドル建て金価格と米10年債利回りの推移

1-2.金相場と実質金利

名目金利(表面金利)は、債券などの額面上の利回りであり、インフレによる影響を調整していない利率です。

実質金利は、名目金利から期待インフレ率を差し引いたもので、投資家が実際に得られる利回りを示します。

期待インフレ率は、実際の物価上昇率ではなく、市場がどの程度の物価上昇を見込んでいるかを示します。

実質金利は、次の式で求められます。

この金利と物価の関係式を「フィッシャー方程式」と呼びます。

名目金利として米10年債利回り、期待インフレ率の代わりに米消費者物価指数の前年度比(CPIインフレ率、季節調整前)を用いてグラフを描くと次の図2のような関係になります。

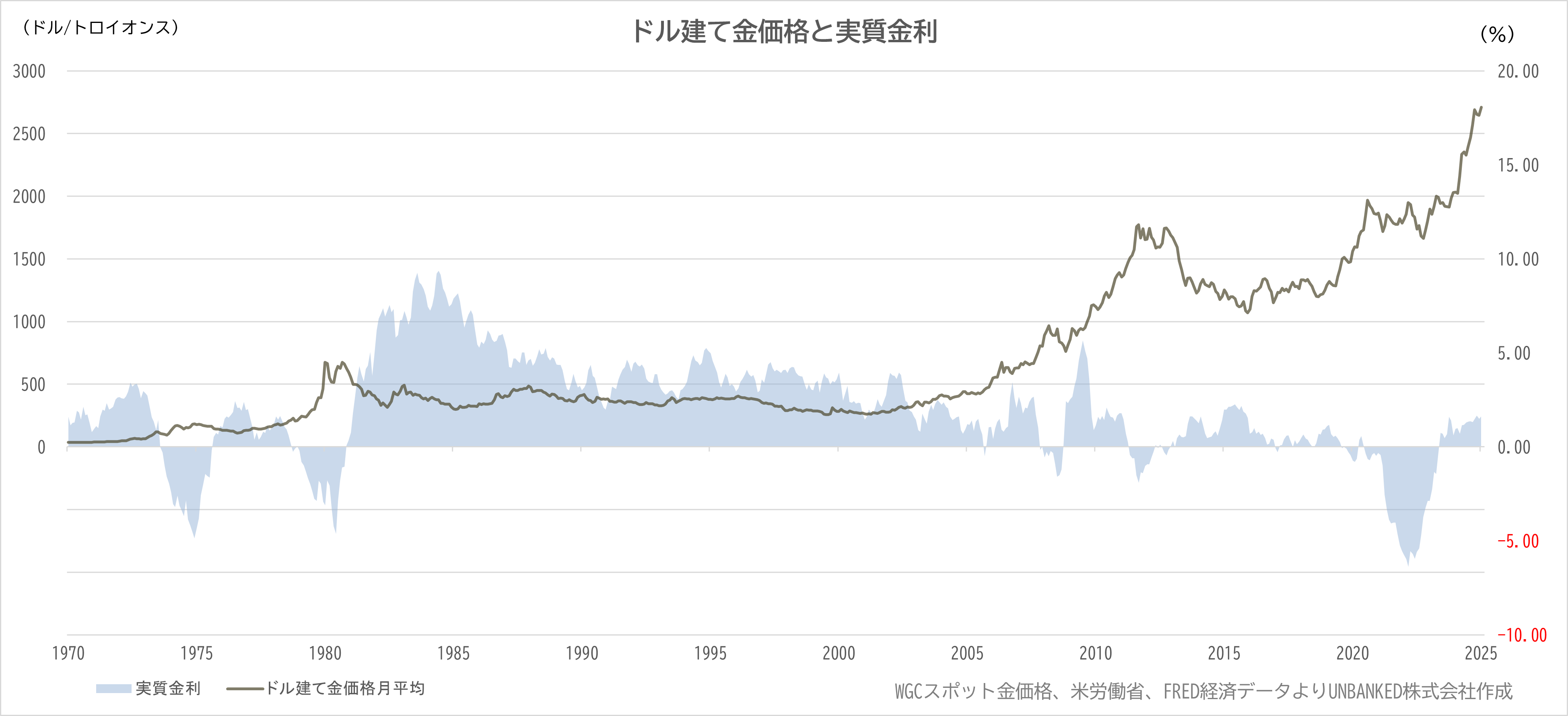

図2:ドル建て金価格と実質金利

実質金利がマイナスであるとき、期待インフレ率が名目金利を上回っていることを意味します。この状況では、債券などの利息を生む資産が実質的に価値を失うため、投資資金が金へと流入し、金価格は上昇しやすくなります。

逆に、実質金利がプラスの場合、高利回りの利益を得られる米国債がより買われやすい状況となります。また、米国の金利が上昇すると、ドルの価値が上がり、他の通貨を使用する国々にとってドル建て金価格が割高となるため、金には売り圧力がかかります。

金価格下落:実質金利が0より大きい

(実質金利=名目金利ー期待インフレ率)

2.ドル高による世界的なインフレ懸念

2-1.ブレイク・イーブン・インフレ率

米消費者物価指数とは別のインフレ指数として、ブレイク・イーブン・インフレ率(BEI)があります。

BEIは、債券市場のデータを元に算出された期待インフレ率です。名目金利である米10年物の債利回りから、実質利回りとなる米10年物の物価連動債の利回りを差し引いた値を指します。

日々の市場で商われている米10年債利回りと米10年物価連動債の利回りから算出できるため、市場が織り込んでいる期待インフレ率にほぼ等しいとみなされます。

ただ、1997年に米国財務省が発行を開始しましたが、物価連動債の主な名柄が流通し始めたのは2002年9月であるため、FREDが提供するデータは2003年以降のものとなります。

2-2.直近のドル建て金価格と実質金利

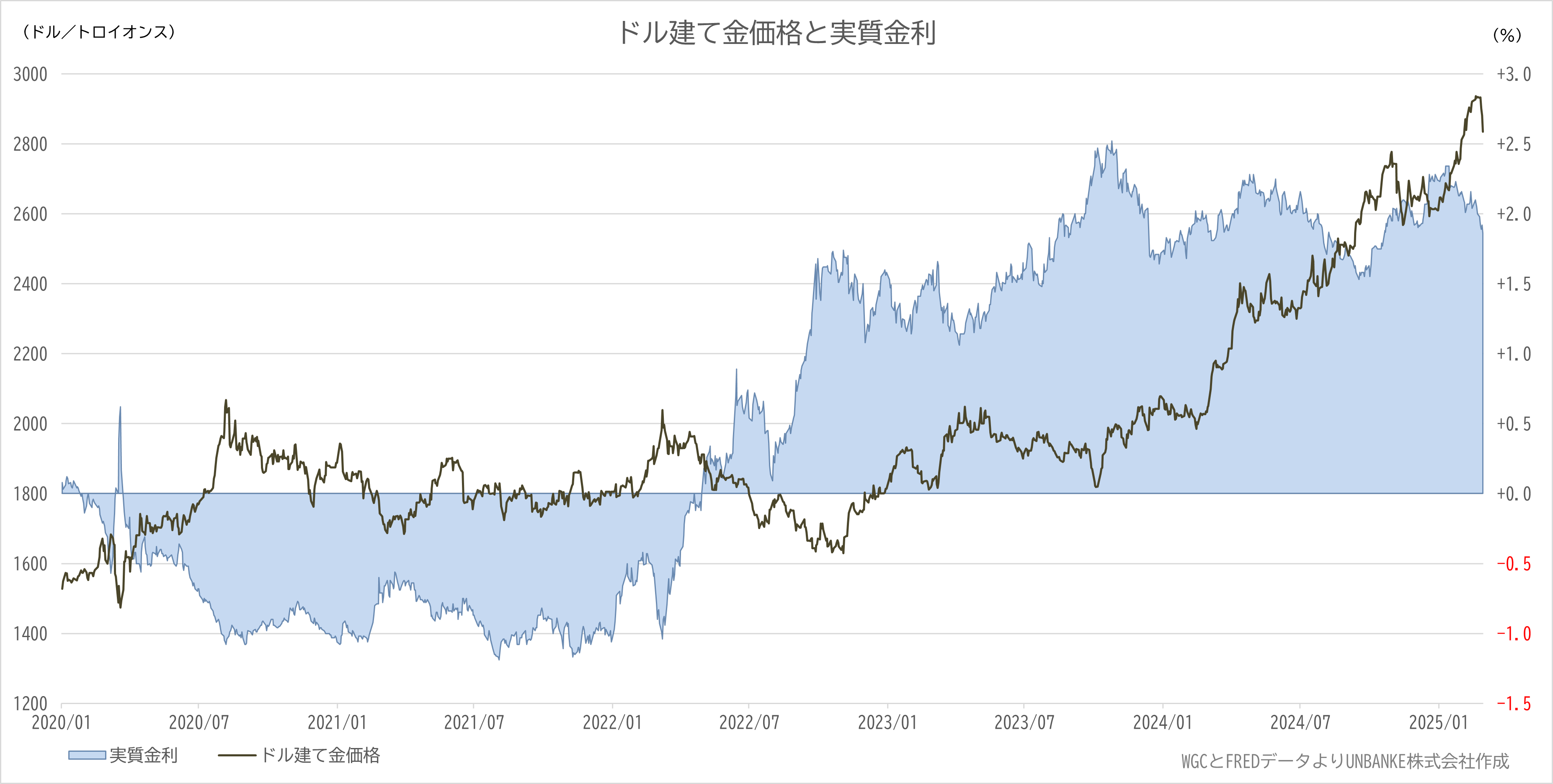

このBEIを用いて直近5年のドル建て金価格と実質金利の関係をグラフ化したものが図3になります。

2022年までは概ね理論通りに推移し、実質金利がマイナスの時にドル建て金価格が上昇し、プラスの時に下落する逆相関を示していました。

2022年以降は、実質金利が上昇する場面で金は弱含むものの、それ以上の買いに押し上げられ、実質金利がプラスであるにもかかわらず、金価格は上昇する展開となりました。これは、金相場が金利以外の、地政学リスクなど他の要因に反応しやすくなったことを示します。

図3:ドル建て金価格と実質金利

2-3.世界的なインフレ懸念と各国中銀の公的金購入の増加

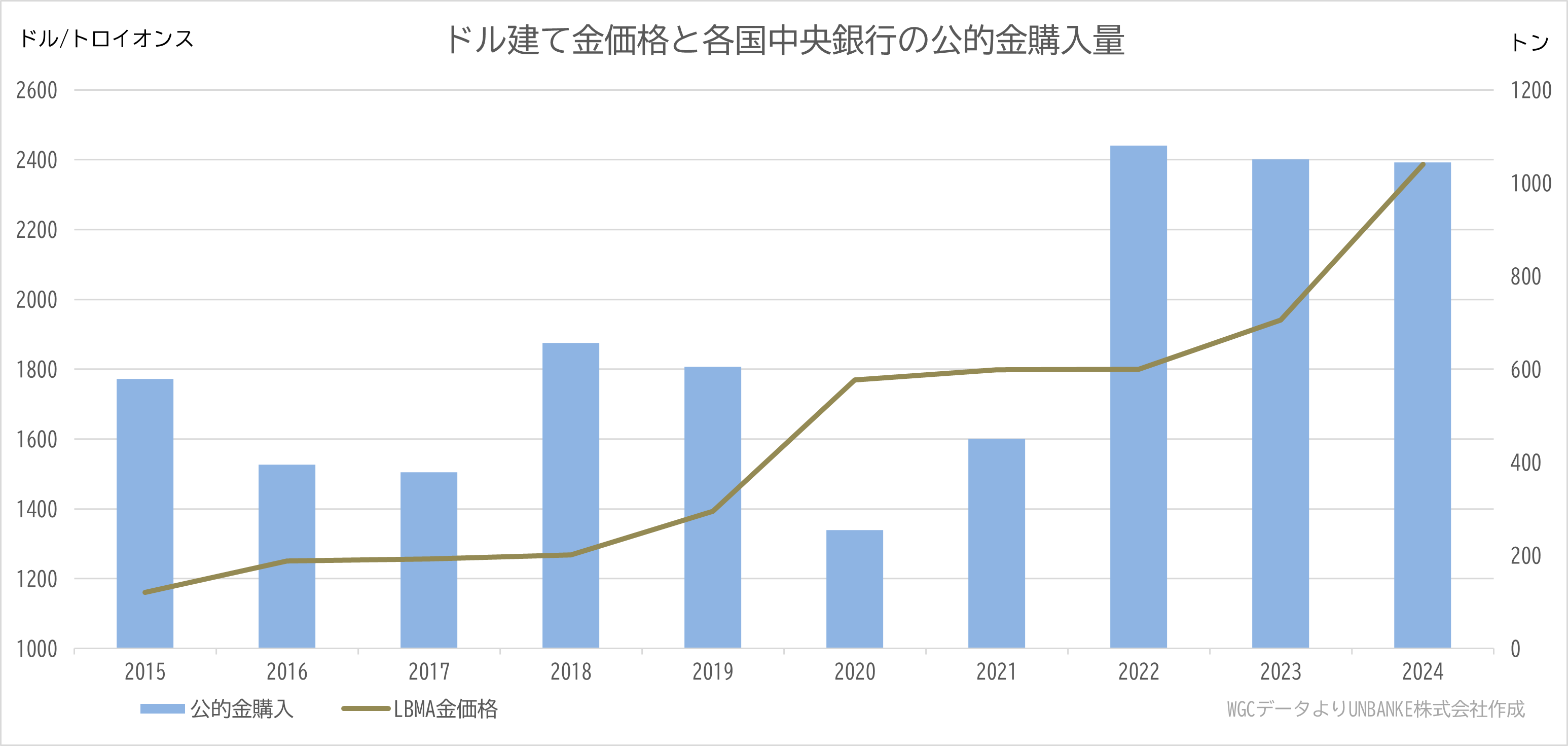

国際通貨基金(IMF)によると、アメリカの金利が上昇し、平均してドル相場が10%上昇したとき、他国でのインフレ率は1%程度上昇すると推計されます。ドル高による輸入価格の上昇が、コストプッシュ型のインフレを引き起こすためです。先進国よりも、新興国への影響が強く、新興国の中央銀行は、自国通貨保護のために公的金購入を増やしました。

世界的な産金業界団体のワールド・ゴールド・カウンシル(WGC)の需給報告によると、2022年の公的金購入は2000年以降の最大となる1,080トン、その後も高水準を維持し、2024年は1,044トンと、3年連続で1,000トンを超える見込みです。

図4:ドル建て金価格と各国中央銀行の公的金購入

また、2022年に起きたロシアのウクライナ侵攻や米中貿易戦争にみるように、地政学的リスクの高まりや貿易政策による輸送コストの上昇も、現在のグローバル化した社会においては物価に与える影響が大きく、トランプ政権の関税政策を背景とした世界的なインフレ懸念が台頭し、投資家のインフレヘッジとしての金購入の増加も金価格を支えています。

現在は、世界的なインフレ懸念が、利上げにより発生するドル建て金価格の割高感を上回っているため、過去の経験則に逆らい、実質金利が上がっても、ドル建て金価格が上昇していると考えられます。

3.まとめ

実質金利は、名目金利から期待インフレ率を引いたもので、投資家が実際に得られる利回りを示します。

実質金利がマイナスである場合、期待インフレ率が名目金利を上回っていることを意味します。この状況では、債券などの利息を生む資産が実質的に価値を失うため、投資家は、金のような利息を生まない、インフレに強い資産にシフトさせる傾向が強まります。

実質金利がマイナスになると、金を保有することによる機会費用が低下します。つまり、金を保有しても他の資産からの利息収入を失うことがないため金の需要が高まります。特に、インフレが進行している状況では、金は価値を保持する手段としての魅力が増します。投資家は、実質金利がマイナスの時期に金を購入することで、将来的な購買力の維持を図ります。このため、金の価格が上昇することが多く、需要が増加する傾向があります。

ただ、2022年以降は、アメリカの実質金利の上昇と金価格の上昇が同時に発生し、ドル建て金価格は米10年債利回りと逆相関関係で米金利が上がると金が下がる、という過去の経験則からは外れています。

これは主に、ドル高が世界的なインフレを引き起こすため、自国通貨防衛のために新興国を中心に、中央銀行の公的金購入を増やし、金の需給構造が変化したことや、また、地政学的リスクや貿易政策による輸送コストの上昇による、コストプッシュ型のインフレ進行への投資家の懸念が強いことなどが要因とみられています。