- No.0029

2025年第3四半期(2025年7月~9月)の金価格は歴史的な高値を記録しました。

世界的な大手産金団体であるワールド・ゴールド・カウンシル(WGC)が四半期ごとに公表する需給レポート(Gold Demand Trend)によると、LBMA(PM)ドル建て金価格は四半期中に急騰し、第3四半期の平均価格は3,456.54米ドル/トロイオンスに達しています。

価格高騰の背景には、マクロ経済や地政学的要因による投資家と中央銀行の戦略的な買いなどがあります。本記事では、この記録的な高値の中での需給バランスの特徴と原因を、WGCの最新レポートに基づき解説します。

1. 世界の金需給と金価格の推移

2025年第3四半期のOTC(店頭取引)を含む世界の金の総需要は前年同期比3%増の1,313.1トンとなりました 。これは、WGCが統計を開始した2000年以来、四半期ベースでの過去最高となります。

また、2025年第3四半期の金価格は急騰し、期間後の10月20日にはシカゴ・マーカンタイル取引所(CME)に上場されている金先物の指標限月(12月物)は高値4,359ドルの史上最高値を記録しました。

図1:ドル建てNY金価格推移

出典:シカゴ・マーカンタイル取引所(CME)

1-1. 2025年第3四半期の世界の金需給の概要

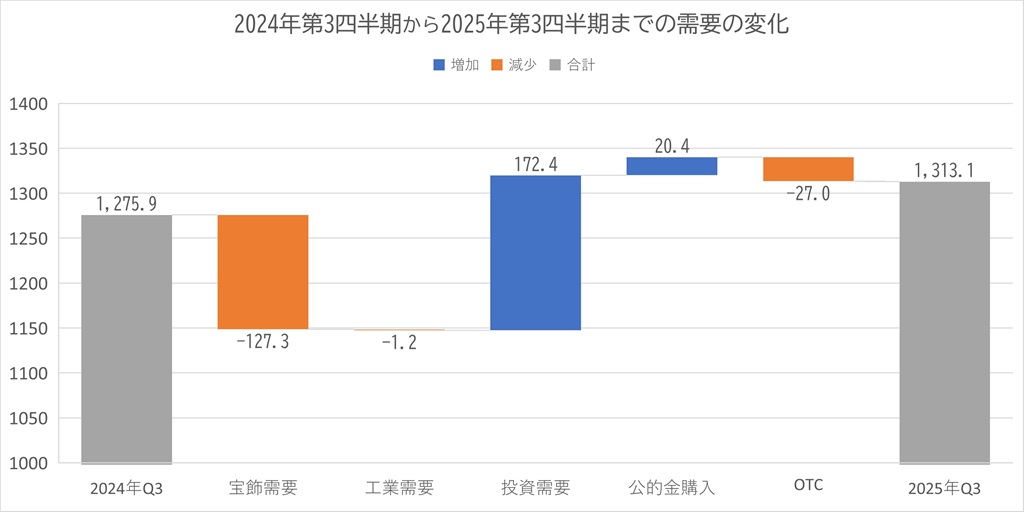

2025年第3四半期は、金価格上昇による宝飾需要の減少を投資需要と各国中央銀行による公的金購入の増加が相殺したことで、世界の金需給は拡大しました。

図2:2024年第3四半期から2025年第3四半期までの需要の変化

| 2025Q3(トン) | 2024Q3 (トン) | 前年同期比(%) | |

| 鉱山生産 | 976.6 | 957.6 | +2% |

| リサイクル金 | 344.4 | 324.8 | +6% |

| 総供給 | 1,313.1 | 1,275.9 | +3% |

| 宝飾需要 | 419.2 | 546.5 | -23% |

| 投資需要 | 537.2 | 364.8 | +47% |

| ETFと類似商品 | 221.7 | 94.7 | +134% |

| 中央銀行の公的金購入 | 219.9 | 199.5 | +10% |

| 総需要 | 1,313.1 | 1,275.9 | +3% |

1-2.投資需要の増加が価格を牽引

2025年第3四半期は、民間の小口投資需要が大幅に増加。前年同期比47%増加の537.2トンとなりました。

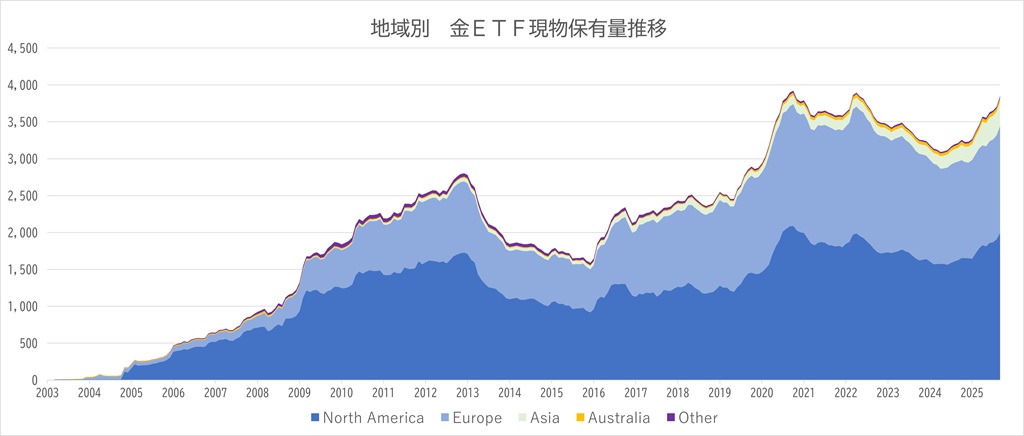

年初来の投資金額は1,610億米ドルに達し、過去の記録(2020年)を74%も上回る史上最大規模。金価格が急騰する中で、更なる価格上昇による利益を逃すまいとする投資家心理が投資を拡大させたと、WGCはレポートの中で分析しています。これを裏付けるように、証券取引に上場される金上場投資信託(ETF)にも資金が流入し、期間中の金ETFの現物保有量は前年同期比134%増の221.7トンの増加。2025年9月末時点での世界全体の金ETF現物保有量は3,837.65トンとなり、過去最大となった2020年10月末の3,915.09トンに迫る水準となりました。

図3:金ETFの現物保有量推移

出典:ワールド・ゴールド・カウンセル(WGC)

2. 史上最高値更新の要因

金価格の急騰の背景は、単なる投機でけではなく、世界経済や国際情勢の不確実性に対するヘッジ(保険)需要の高まりが背景にあるとWGCは指摘します。

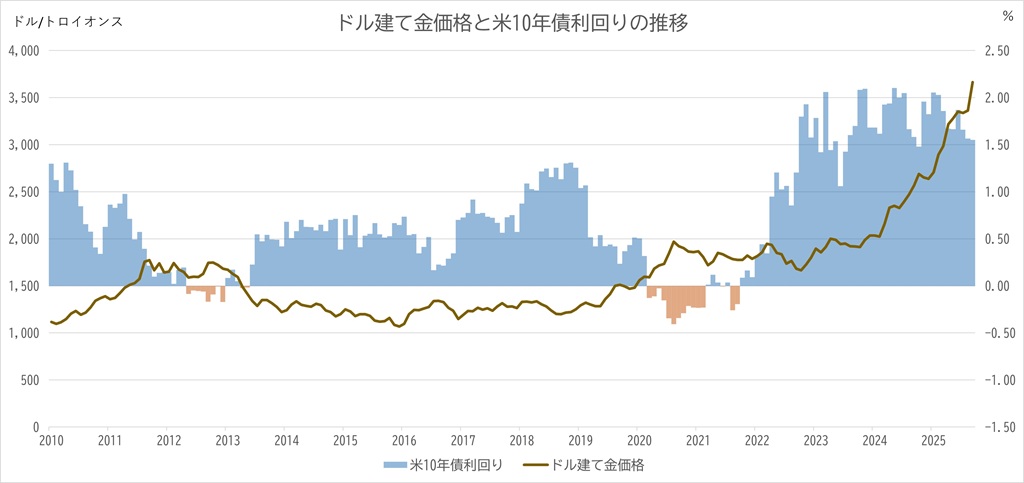

2-1. 米ドルの下落と米金利引き下げへの期待感

米ドル建て金価格は、対主要国通貨に対するドルの価値と、米国の金利に大きく影響されます。年初来の米ドル下落は、ドル建て金価格の上昇要因となっています。

ドル安になると、他通貨を持つ投資家にとって金の購入コストが下がり、購買意欲が高まります。また、米国の政策金利引き下げへの期待感は、金利を生まない金を保有することで発生する機会費用(金を保有しなければ得られたはずの利息収入)を減らし、金への投資を促します。

米FRBの独立性への懸念や、利下げによるインフレ再燃の可能性は、景気停滞とインフレが共存するスタグフレーションへの市場の警戒感を強めますが、歴史的にスタグフレーション時は金への投資意欲が高まるため、金価格は下支えられます。

2-2. 地政学的リスクと米中貿易摩擦への懸念拡大

地政学的リスクの高まりと米貿易政策への懸念を背景とした安全資産としての需要も金価格を押し上げました。

継続的な地政学的混乱、米政府のシャットダウン懸念、米FOMCの独立性への懸念などが、金への逃避資金を加速させました。また、投資家はの多くは米中間の貿易摩擦の再燃が金投資を継続する主要な要因と見ています。産業分野(テクノロジー需要)においても、米国の関税政策が需要の抑制要因として挙げられています。

図4:ドル建て金先物価格と米長期金利の比較推移

出典:シカゴ・マーカンタイル取引所(CME)、FRED(Federal Reserve Economic Data)

3. 投資需要、公的金購入の動向

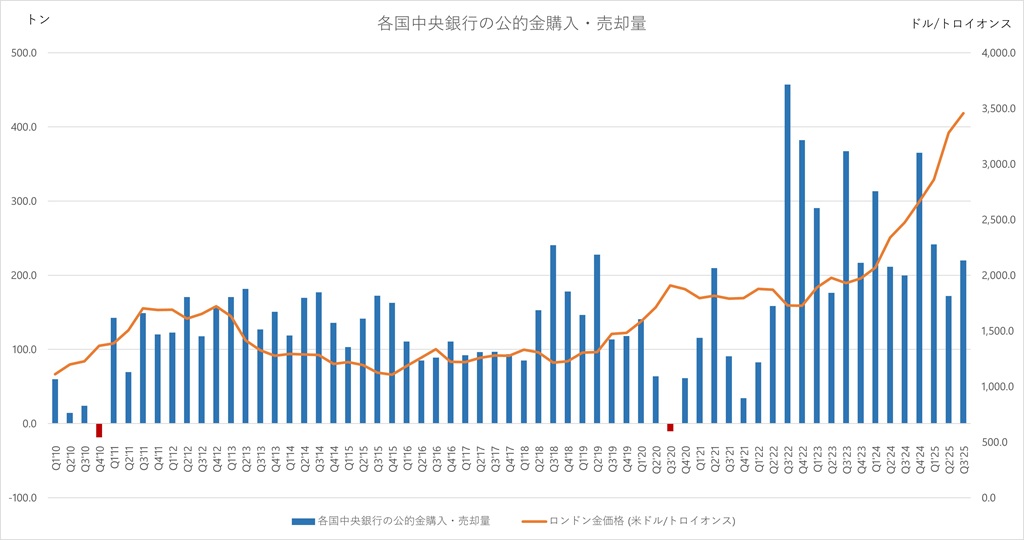

3-1. 各国中央銀行の戦略的購入:高価格でも底堅い公的需要

各国中央銀行は、金価格が歴史的な高値圏に上昇した状況でも買い付けを継続し、需要を支えました。2025年の第3四半期の公的金購入は220トンの買い越しとなりました。金価格が高騰しているにも関わらず、金が戦略的な分散投資手段として価値が高く、また、各国の保有する外貨準備のポートフォリオにおいて重要な役割を担っていることが示されています。

WGCは、多くの新興国中央銀行は、米ドル依存を減らす通貨分散(De-Dollarisation)と、地政学的リスクからの自国通貨の価値保全を目的に金を積み増していると指摘します。

3-2. 宝飾需要は価格高騰により抑制

宝飾需要は金価格の高騰により最も大きな影響を受けました。宝飾品消費は371.3トンとなり、前年同期比で19%減少しました。これは6四半期連続の二桁減少です。インド(-31%)と中国(-18%)が最も大きな減少を記録しました。

一方、重量ベースでの宝飾需要は減少したものの、第3四半期の宝飾需要は価格ベースで410億米ドルとなり、前年同期比で13%増加しました。これは、消費者がより少ない量に対してより多く支出していることを示しています。

3-3. 供給サイドの注目点:リサイクル金の非反応

供給面では、鉱山生産高が増加する一方、リサイクル金の動向が異例でした。通常、金価格が上昇するとリサイクル金の供給も増加します。しかし今回、リサイクル供給は価格上昇に反応せず、2025年第3四半期のリサイクル金供給は344.4トンとなりました。スポット金価格が四半期末に16%も急騰したにもかかわらず、前四半期比で1%減少しました。

この異例の動きについて、WGCはレポートで2つの要因を指摘しています。ひとつは、保有者がさらなる価格上昇を期待して売却を控えていること。もうひとつは、インドなどで金宝飾品を売却せずに担保として利用する傾向が続いていることです。

4.主要地域の金需要

4-1. 中国:需要抑制と投資加速の二極化

- 宝飾需要:2025年第3四半期の金需要は前年同期比18%減の83.8トンと、同四半期としては2007年以来の低水準でした。しかし、金額ベースでは史上2番目の高水準を記録しました。

- 投資需要:投資用金地金と金貨への投資は前年同期比19%増の73.7トン。米中貿易摩擦への懸念を主な要因とした安全資産としての買いに支えられました。

4-2. インド:価格上昇により宝飾品から投資へシフト

- 宝飾需要:第3四半期の需要は前年同期比31%減の117.7トンと、2020年以来の低水準でした。

- 投資需要:投資用金地金と金貨の需要は前年同期比20%増の91.6トン。国内価格の上昇に乗り遅れまいとする民間の投資熱が押し上げました。また、民間需要が宝飾品から小口の投資商品へシフトする兆候がみられるとの指摘がありました。

4-3. 欧州:不確実性を背景とした投資需要の力強い回復

- 宝飾需要:第3四半期の需要は前年同期比10%減の11.2トン、2020年以来の低水準でした。

- 投資需要:欧州地域の投資用金地金と金貨需要は、地政学的リスクや経済の先行き不透明感を背景に、第3四半期に前年同期比58%増の28.7トンとなりました。また、金ETFも70トンの流入を記録しました。

5. 今後の需給見通しと価格見通し

5-1. 需要見通し:投資予測の上方修正と底堅い中央銀行需要

WGCは、金ETFと投資用金地金・金貨について2025年の予測を大幅に上方修正しました。中央銀行の需要は750〜900トンと、歴史的平均を大きく上回る見込みです。

各セクターに対するWGCの需給見通しは以下の通りとなります。

- 宝飾需要:

- 金価格の高騰が宝飾需要にとって最大の障害となっており、第4四半期に価格が軟化しても、需要回復には時間がかかると考えられています。

- 工業需要:

- 工業需要については、節約効果とAI投資が相殺され、「成長なし」という推定が据え置かれました。

- 金ETF:

- 金ETFの残高は世界的に急速な増加を示しており、第4四半期には一時的に過去最高保有量を上回る見込みが示されました。投資需要を支える材料があるため、今後もこの流れは継続すると考えられています。

- 投資用金地金・金貨:

- 価格高騰にもかかわらず、今年の地金・金貨の購入は堅調でした。中国とインドの需要見通しが堅調であることを踏まえ、以前のポジティブな目標を維持しつつ、さらなる上振れの可能性も見込んでいます。

- 各国中央銀行の公的金購入:

- 急速な価格上昇に直面した第3四半期の需要の回復を踏まえ、中央銀行の予想は僅かに上方修正されました。

- 鉱山生産:

- 鉱山生産の増加と利益率の高さが鉱山生産を引き続き後押ししています。しかし、鉱山の稼働停止や計画修正により、年間記録の達成は再び困難となる可能性があります。価格見通しが上振れしているため、価格下落に備えたヘッジングは抑制された状態が続くと予想されています。

- リサイクル供給:

- リサイクル供給の動きが鈍いことは「予想外」と評価されました。市場での更なる金価格の上昇への期待感、経済的困窮の欠如、供給源の不足、そして金担保ローンの利用傾向などが原因と考えられています。しかし、現在のように価格が高止まりしている環境下では、リサイクル供給が急増するリスクも無視できないと指摘しています。

図6:各国中央銀行の公的金購入・売却量

出典:国際通貨基金(IFM)

5-2. 価格見通し:構造的な追い風とアナリストの予測

WGCレポートは、構造的な要因が価格上昇を支えていると強調しています。

構造的な追い風:金市場は、高水準の地政学的不確実性、インフレヘッジとしての金の役割強化、「スタグフレーション」の再燃など、価格を押し上げる構造が維持されると見られています。

アナリストの予測:第3四半期末以降の市場の勢いを踏まえ、アナリストは具体的な高値目標を示しています。一部の予測では、金価格は12か月後に4,260.31米ドル/トロイオンスで取引されると推定されています。長期的には、2026年に最大4,200米ドル/トロイオンス前後、2027年に最大4,800米ドル/トロイオンス前後、2030年には5,455米ドル/トロイオンスのピークに達するとの強気予想も示されています。

6.まとめ

2025年第3四半期の金価格の急騰は一時的なものではなく、投資と公的機関による需要構造が恒久的に変化したことを示しています。各国中央銀行による戦略的購入と世界経済の先行き不透明感を背景とした大規模な投資流入が続く限り、市場は高値安定から調整を挟みながら、アナリストが予想する次の大台(4,200〜4,800米ドル/トロイオンス)へと、引き続き堅調に推移する可能性が高いと考えられています。