- No.0025

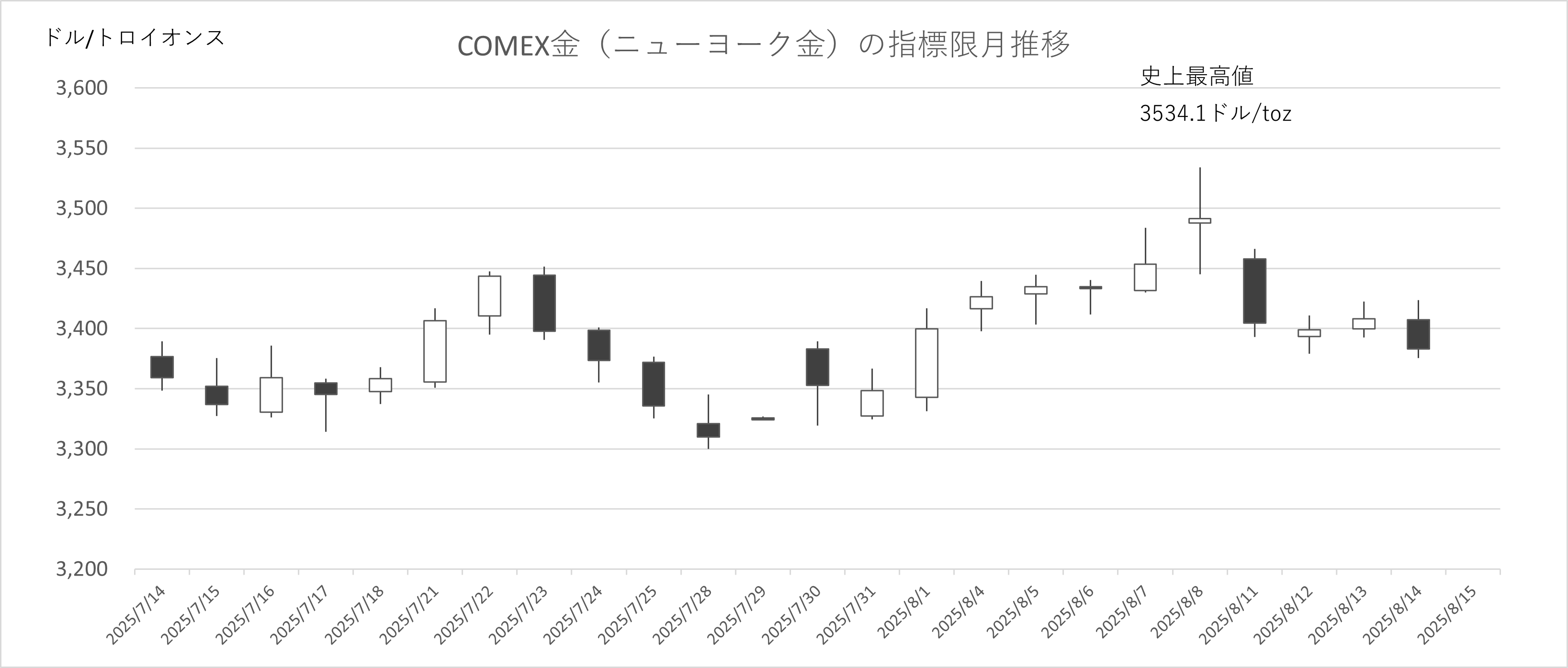

2025年8月8日、COMEX金(ニューヨーク金)の指標限月は史上最高値となる1トロイオンス=3,534.1ドルを記録しました。この急騰の引き金となったのは、米国がスイスに対し39%の高関税を課すと発表し、金地金にも関税が課される可能性が報じられたことです。その後、トランプ米大統領が金地金への課税は誤情報であったと表明し、市場は落ち着きを取り戻しました。

本稿では、この一連の出来事の背景を詳しく解説するとともに、日本の実質実効為替レート(REER)と国内金価格の関係性について考察します。

1. COMEX金、一時史上最高値へ

1-1. スイス関税措置の背景

米国が発表したスイスに対する新たな関税措置は、スイスの対米輸出の約60%に39%の関税を課すもので、スイスを貿易上著しく不利な立場に置くものです。この措置の背景には、米国が主張する対スイス貿易における480億ドルの巨額な赤字があります。

スイスは世界有数の金精錬拠点として確固たる地位を築き、その精錬能力と技術は国際市場で高く評価されています。長年にわたり、ロンドン市場からスイスに運ばれた400トロイオンスの地金を、米国市場向けの1kgバーなどに再鋳造する「三角貿易システム」が発展してきました。この再加工プロセスは、製品の税関原産地を決定する上で重要な役割を果たしています。

この取引構造が貿易統計に大きく影響しており、スイス側は金地金を除外すれば貿易赤字は大幅に減少すると主張しました。しかし米国は、金を含めた全体的な貿易赤字を関税措置の根拠としました。

1-2. HSコードの再分類と市場の混乱

関税の発効に先立つ7月31日、米国税関・国境警備局(CBP)は、スイスの金精錬業者からの要請に応じ、1キログラムおよび100トロイオンスの金塊のHSコードを「未加工の金」(HSコード7108.12.10)から「半製品の金」(HSコード7108.13.5500)へ再分類する技術的な裁定を下しました。HSコードとは国際貿易商品の名称および分類を世界的に統一する目的のために定められた分類番号のことです。

この裁定自体は加工プロセスに基づいた技術的な解釈にすぎません。国際税関規則と米国の規制によれば、商品の大幅な変更が行われた国が原産地となるため、スイスにおける金の精錬と再加工がこの再分類の根拠となりました。

しかし、再分類された「半製品の金」が、4月に発出された米国の関税政策の対象除外リストに含まれていなかったことが、市場に混乱をもたらしました。

8月8日、フィナンシャル・タイムズ(FT)は、CBPが「半製品の金」を関税対象とする見解を示したと報じました。この記事はCBPからの書簡を引用していました。この報道を見た投資家が「スイス製金地金に39%の関税が課される」と解釈し、世界最大の金地金精錬・輸送拠点であるスイスからの金供給チェーンに大きな打撃が与えられるとの懸念から、COMEX金に買いが殺到しました。

1-3.トランプ米大統領の火消し

この結果、2025年8月8日のCOMEX金市場では、指標限月が1トロイオンスあたり3,534.1ドルという継足ベースでの史上最高値を記録しました。

市場の混乱を受け、ホワイトハウス当局者は「金地金などへの課税については誤情報があった」と表明し、近く金地金への関税について明確に説明する大統領令を発出する意向を示した他、トランプ米大統領がTruth Socialで「金には関税が課されない!」と投稿したことで、市場は落ち着きを取り戻し、金相場は反落しました。

2. 日本の実質実効為替レート(REER)と金価格

この金市場の一件は、トランプ政権の保護主義的かつ予測不可能な関税政策が、特定の市場だけでなく、国際的な貿易環境全体に大きな影響を与えうることを示しました。このような国際的な貿易政策の不確実性が高まる中、日本もまた、米国との間で関税交渉を進めてきました。

2-1. 歴史的低水準にあるREER

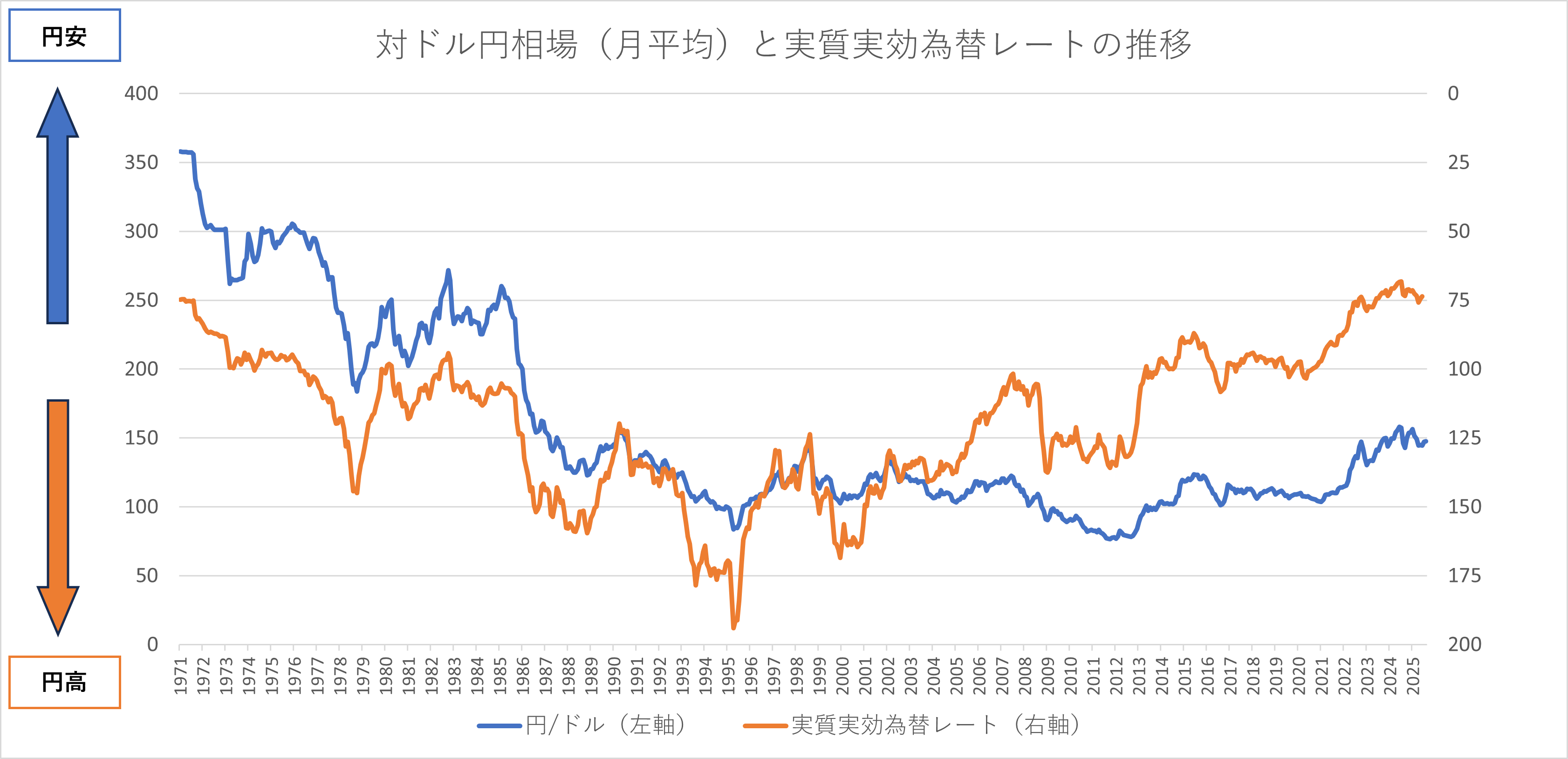

日米間の関税交渉は合意に至りましたが、日本の通貨の国際的な購買力を示す実質実効為替レート(REER)は、1973年の変動相場制移行後の、歴史的な低水準にあります。これは、個別の関税措置の有無だけでなく、国際的な経済環境や各国の物価水準の相対的な変化が、通貨の真の価値にどのように影響を与えているかを示すものです。

REERは、名目為替レートを単純に比較するだけでなく、物価水準の違いを調整して算出される「通貨の実質購買力」を示す指標です。貿易相手国の通貨との加重平均で計算されるため、単一国との為替だけでは見えない総合的な競争力を把握できます。

REERの低さは、他国に比べて自国の財・サービスが「安い」ことを意味します。これは輸出に有利に働く一方、輸入品の価格上昇(輸入インフレ)を招きやすくなります。現在の低REERは、以下の複合要因によってもたらされています。

- 歴史的な円安 — 名目為替レートでのドル高・円安傾向

- 長期デフレ・低インフレ — 国内物価上昇率が他国に比べ極めて低い

- 構造的な国際価格差 — サービスや労働コストが国際基準で低位にとどまっている

結果として、円の購買力は過去50年で最も弱い水準に近く、「1ドル=360円の固定相場時代」と同等の実力値に戻っています。

図1:対ドル円相場(月平均)と実質実効為替レートの推移

出典:日銀、1993年以降の実行為替レートは国際決済銀行(BIS)発表数値

2-2. REERと円建て金価格の関係

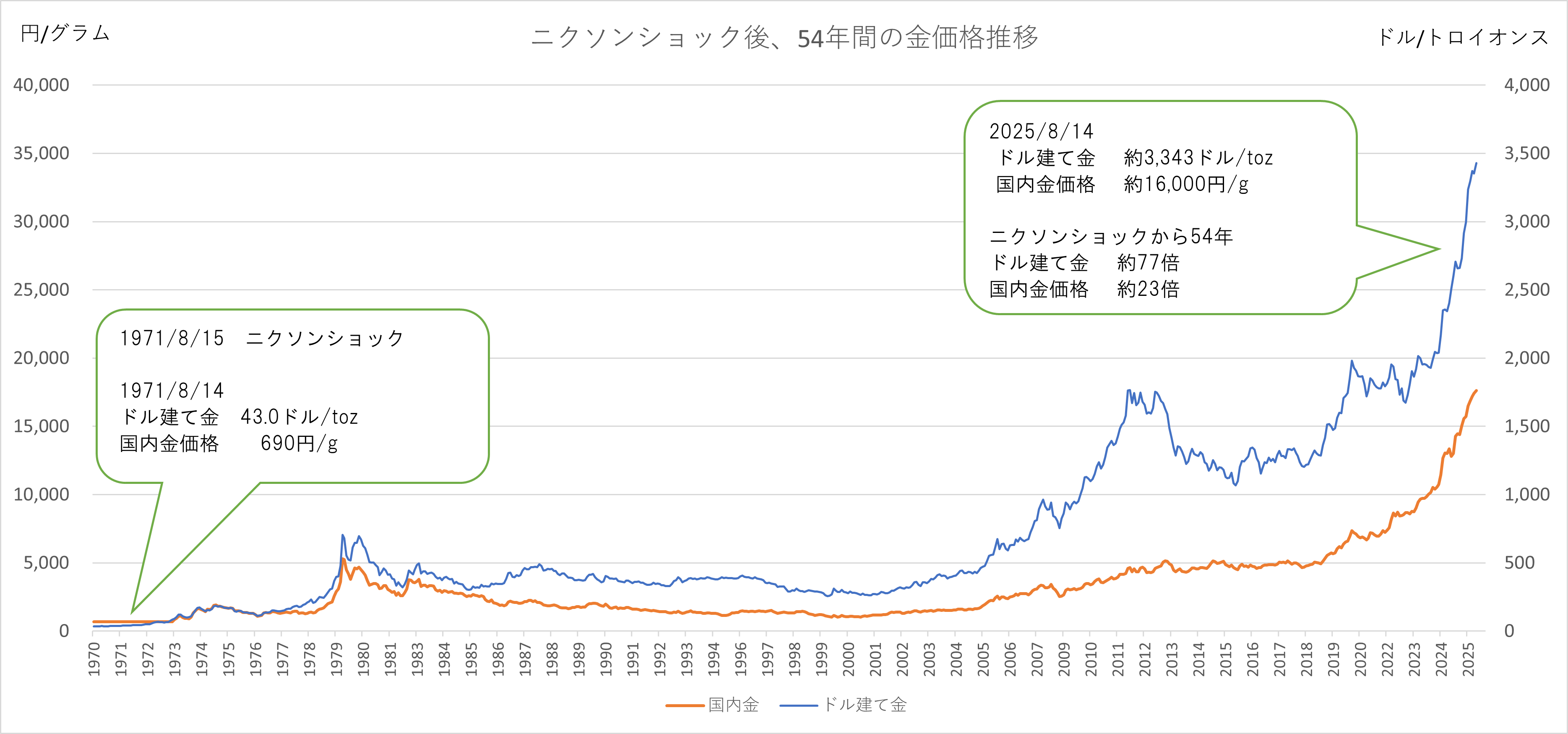

1971年8月15日のニクソンショックにより、金本位制から変動為替制へと移行しました。

それから54年後の現在、当時の超円安局面と比較すると、現在のREERはほぼ同じ水準です。

しかし、この約54年間における金価格の変化を見ると、

- ドル建て金現物価格:1toz=約43ドル → 約3,343ドル(約77倍)

- 国内金価格(税抜):1g=約690円 → 約16,000円(約23倍)

となり、国内金価格の伸び率は、ドル建て金現物価格と比べて大幅に低く抑えられています。

※国内金価格(税抜)は大手地金商の小売参考価格と当社の販売価格、ドル建て金現物価格はロンドン貴金属市場協会(LBMA)の午後フィクシング価格を採用。

この差は、円安が進行しても、日本の低物価が輸入インフレを抑制し、ドル建て金価格の上昇が国内価格に十分に転嫁されていないことを示します。

図2:ニクソンショック後、54年間の金価格推移

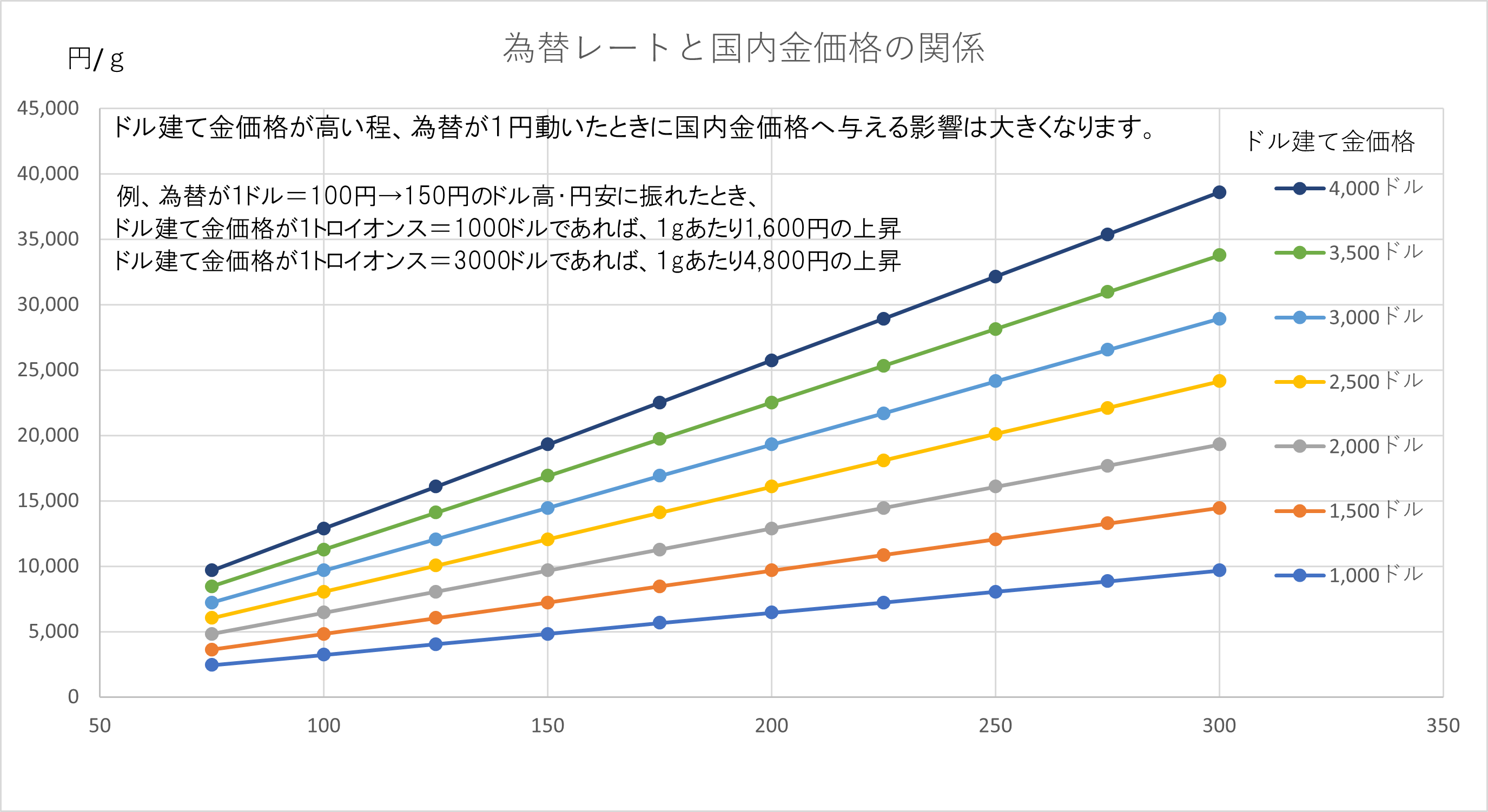

今後、国内物価が海外並みに上昇すれば、REERと名目為替レートの乖離が縮小し、理論的にはさらなる円安が進行する可能性があります。

試算では、REERが75で物価水準が国際並みに達した場合、名目為替レートは1ドル=300円程度まで円安が進む計算となります。このシナリオでドル建て金価格が3,500ドル/tozだとすると、

- 円建て金価格=1g 約33,758円(税抜)

となり、現在の2倍以上の水準に跳ね上がります。これは為替変動が金価格に与える影響の大きさを明確に示しています。

3. 為替動向と国内金価格の展望

3-1. 過去54年の乖離要因

1971年8月15日のニクソンショック以降、ドル建て金価格は約77倍に上昇しました。しかし、国内金価格は約23倍の上昇にとどまっています。

この乖離の主因は、前述したように、長期デフレや低インフレにより、円安にもかかわらず国内の物価水準が国際的に低位のまま推移してきたことです。つまり、ドル建て価格の上昇分が、為替変動や物価上昇を通じて国内市場に十分反映されていないことを示しています。

3-2. 国内物価水準の国際化

米国の関税政策が米国内のインフレを加速させると、FRBが政策金利を引き上げることで日米金利差が拡大し、さらなる円安を招く可能性があります。

長期的には、日本国内の物価が国際水準に近づき、REERと名目為替レートの乖離が縮小すると予想されます。

この「国内物価水準の国際化」は単なるインフレではなく、賃金やサービス価格が国際市場の評価水準に引き上げられるプロセスです。その結果、名目為替レートは購買力平価(PPP)に近づく方向へと調整されます。

この過程では、名目為替レートがさらに円安方向に振れる可能性があり、試算上は1ドル=300円という水準も否定できません。この水準では、金は単なるインフレヘッジ商品を超え、「円の購買力低下に対する直接的な防御資産」としての役割を強めます。

金は国際的にドル建てで取引されるため、円安が進行すれば、ドル建て価格が横ばいであっても円建て価格は跳ね上がる構造となっています。そのため、為替相場の変動は国内金価格の長期トレンドを決定づける重要な要因となります。

図3:為替レートと国内金価格の関係

(国内金価格1グラム=ドル建て金価格×対ドル円相場÷31.1035として換算)

(国内金価格1グラム=ドル建て金価格×対ドル円相場÷31.1035として換算)

4.まとめ

今回のCOMEX金価格の急騰は、米国の通商政策がスイスの貿易統計やHSコード解釈を通じて、世界の金市場、為替レート、そして国内金価格にまで波及した象徴的な事例です。この出来事は、グローバル経済の相互依存性と政策影響の広がりを明確に示しています。

円のREERが歴史的低水準にある主な要因は、日本経済が数十年にわたって経験してきた長期的なデフレによる物価水準の持続的な抑制にあります。この状況では、名目為替レートが円安方向に振れても、国内物価が十分に上昇しないため、REERの回復が妨げられてきました。今後、米国の強力な関税政策の波及効果により国内のインフレ圧力が高まり、日本の物価水準が国際的な標準に徐々に近づくと、為替市場はこの調整を反映し、さらに大幅な円安への調整が進む可能性も高まります。

今後の市場動向を予測するには、米国の関税政策、国内のインフレ推移、FRBの金融政策、そしてこれらが日米金利差と為替相場に与える影響を継続的に監視することが重要です。金はインフレヘッジとしてだけでなく、特定通貨に対する戦略的な防衛手段としても重要な役割を果たしています。