- No.0020

かつて、金と原油の価格には比較的強い正の相関関係が見られました。これは、原油価格の上昇がインフレ懸念を高め、インフレヘッジとしての金需要を刺激する要因となったほか、両資産が世界経済の活況を示すシグナルとして投資家に選好されるという、共通の理論的根拠があったためです。

ところが、2014年頃を境に、この関係性は劇的に変化しました。特に近年では、原油価格と金価格が逆方向に動く「逆相関」の局面が頻繁に観察されるようになっています。この構造的な変化は、いったいなぜ起きたのでしょうか?

2014年以降の金と原油の相関関係の変化の背景にある「シェールオイル革命」や「脱炭素トレンド」などが相場の構造に与えた影響を説明します。

1. 2014年以降の原油市場の構造変化

1-1. 金と原油の相関性

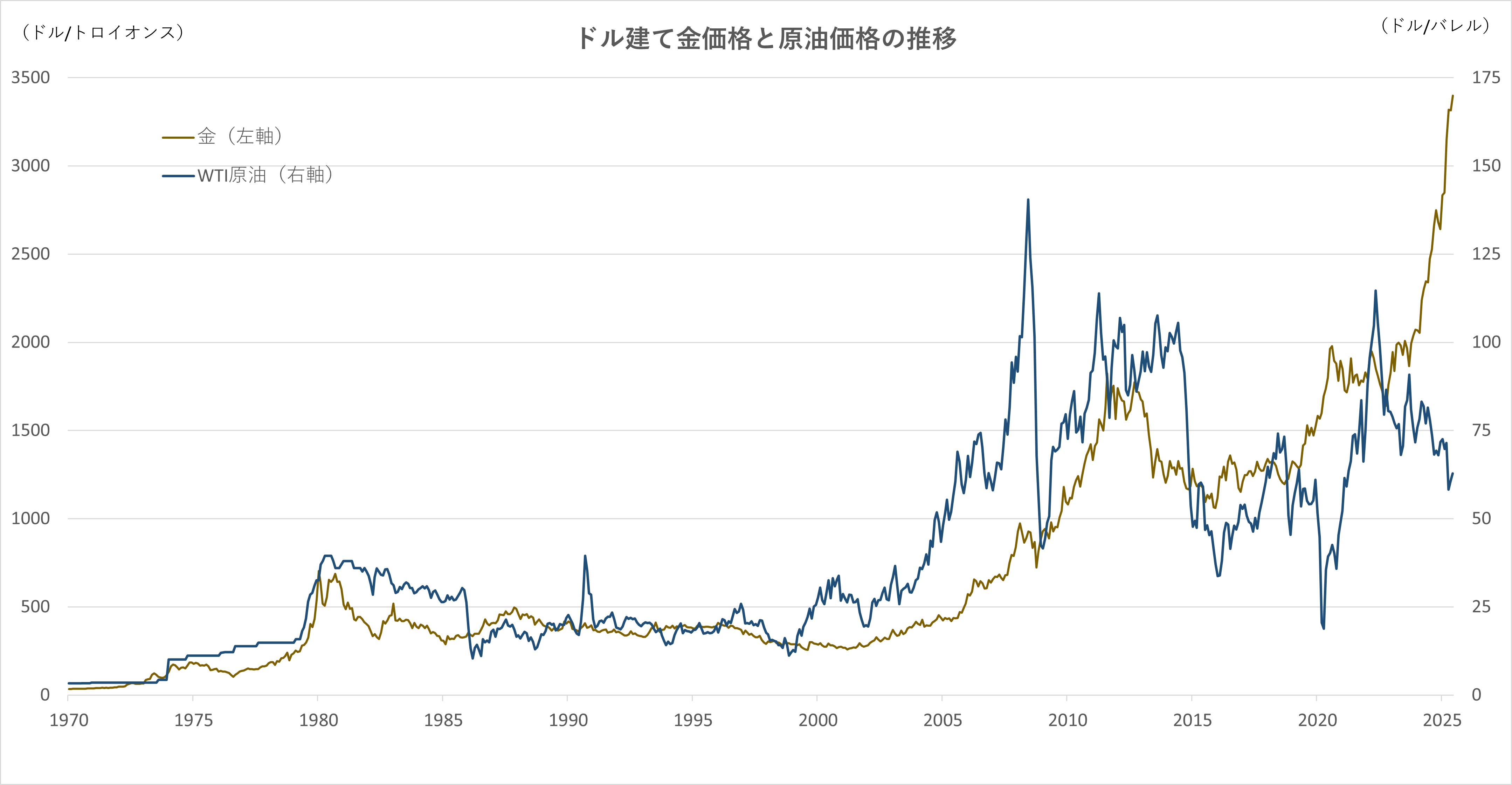

金と原油は2014年まで、高い正の相関関係を示していました。

2000年代前半には、世界経済の拡大がエネルギー需要を押し上げ、原油価格の上昇を招きました。同時に、この経済成長と原油高がインフレ懸念を高め、投資家が資産防衛のために金を購入した結果、両資産の価格は連動していました。

2008年の金融危機(リーマンショック)では、市場全体の不確実性の高まりから、投資家が安全資産を求めて金価格が大きく上昇。原油価格も同様に変動し、この時期の両資産の相関係数は0.80前後という極めて高い水準を記録しました。

この高い相関関係の背景には、両資産に共通する二つの性質がありました。

第一に、両資産は国際市場で米ドル建てで取引されるため、米ドルの価値変動や米国の金融政策に強く影響を受けました。第二に、両資産は国際紛争などの地政学的リスクに敏感で、原油は供給懸念から、金は安全資産としての需要から、価格が大きく変動しました。これらの要因が、両資産の高い相関関係を支えていたのです。

しかし2014年以降、金と原油の価格連動性は大きく低下することになります。

1-2. シェールオイル革命が起こした原油市場の変化

金と原油の相関関係を変えた大きな要因のひとつが、米国で進展したシェールオイル革命です。

シェールオイルとは、在来型の油田よりも深い地層にある頁岩(シェール)層に封じ込められている石油のことで、その存在は以前から確認されていましたが、生産コストや技術上の問題から商業生産が進みませんでした。

しかし、2010年代に入ると、頁岩層に水圧でヒビを入れて石油を回収する水圧破砕法(フラッキング)や水平掘削技術といった生産開発技術が発達・普及したことや原油価格の上昇を受けて米国中心に商業生産が飛躍的に拡大し、2018年以降、米国が世界最大の原油生産国となりました。これがシェールオイル革命です。

シェールオイルの大量生産は、世界の原油供給構造を劇的に変化させました。米国の原油輸入依存度が低下し、輸出量が増加したことで、世界市場全体で供給過剰感が急速に高まりました。

1-3. 原油価格の急落と市場構造の変化

シェールオイル革命による世界的な供給過剰により、2014年半ばから原油価格が急落し、WTI価格は半年で半値以下まで下落、市場に大きな衝撃を与えました。

シェールオイル生産者は従来の巨大油田と異なり、生産量を比較的短期間で調整できる特性があります。そのため、原油価格が上昇すると直ちに増産し、価格上昇を抑える「価格の天井」として機能するようになりました。

その結果、原油価格は以前のような一方的な上昇が見られにくくなり、インフレヘッジとしての魅力も相対的に低下しました。シェールオイルの台頭を受けて、OPEC(石油輸出国機構)は戦略の大幅な転換を迫られました。

1-4. OPECの政策転換「価格維持」から「シェア防衛」へ

2014年11月、OPECはシェール勢への対抗策として、従来の「減産による価格維持」から「市場シェア防衛」へと方針を転換しました。高水準の生産を維持して原油価格を意図的に下落させ、高コストのシェール企業を市場から排除することを狙いました。この決定により、原油価格の下落は一層加速します。

2016年以降、OPECはロシアなどの非加盟国と連携し、OPECプラスとして協調減産を開始しました。しかし、加盟国間の対立や価格回復時のシェール勢の増産により、その効果は限られたものとなりました。

1-5. 原油市場の不安定化

原油を安定して供給するには、油田開発への継続的な投資が必要です。しかし、OPECの価格支配力低下とシェールオイルの台頭により、長期的な油田開発が困難になり、原油市場は不安定な状況となっています。投資家は原油価格の予測が難しくなったことで、原油を「経済成長の指標」ではなく「供給リスクに左右される資産」として捉えるようになりました。また、油田への開発投資が減少したのは、OPECの影響力低下だけでなく、世界的な脱炭素トレンドも影響しています。

2.世界的な脱炭素化の流れと原油価格

近年の世界的な脱炭素化の加速は、金と原油の相関関係に大きな影響を与えています。

2-1. 化石燃料の長期需要減退観測

原油は長年「経済成長のエンジン」として認識されてきましたが、脱炭素トレンドにより「縮小していく資源」という新たな見方が定着しつつあります。この認識転換により、原油価格の長期的な上昇期待は薄れ、投資対象としての魅力も低下しています。環境意識の高い投資家による化石燃料関連資産からの計画的な資金引き揚げは、原油市場への資金流入を抑制し、価格形成に重要な影響を与えています。

2-2. 需要減少観測を背景とした開発不足

原油需要の長期的な減少見通しは、油田開発への投資資金調達を困難にしています。この結果、原油の安定供給が難しくなり、価格の乱高下が頻発しています。電気自動車(EV)の普及や再生可能エネルギー(太陽光、風力)のコスト低下は、石油需要に長期的な減少圧力をかけています。さらに、各国による内燃機関車の販売禁止目標は、原油の将来需要をより不透明なものにしています。

2-3. インフレへの影響の変化

原油価格の急騰は、これまでインフレの主要因でした。国内でも、原油調達価格の高騰は石油元売会社の卸売価格引き上げを通じて、ガソリンスタンドの店頭価格上昇を引き起こします。さらに、燃料価格上昇は運搬コストを押し上げ、連鎖的な販売価格上昇をもたらします。

しかし、シェール革命による供給増加、サプライチェーンの分散化、エネルギー源の多様化により、原油価格の上昇が物価全体に与える影響は相対的に低下しています。原油は「インフレの火種」から「インフレを構成する一要素」へと位置づけが変化し、インフレヘッジとしての投資妙味も後退した結果、原油価格は投資による影響を受けにくくなっています。

3. 現在の金と原油の関係性

3-1.金の金融政策への反応の高まり

米連邦準備制度(FRB)の金融政策は金と原油の両方に影響を与えますが、その影響の性質と反応速度は異なります。金は伝統的なインフレヘッジとしての側面を持ちますが、近年は中央銀行の金融政策(特に実質金利)への感応度が高まっており、将来の政策期待や投資家心理をより強く先取りする傾向があります。一方、原油は実体経済の需給に即座に反応する傾向がある一方、金融政策から受ける影響が小さく、こうした「反応の非対称性」により、金融政策の転換局面などでは、金と原油の価格が逆方向に動くことがあります。

3-2. 地政学リスクの影響:一時的な連動と中長期的な「分岐」

地政学リスクは金と原油の両方に影響を与える代表的な要因ですが、その影響の質と持続期間の違いにより、両者の相関関係は複雑な動きを示しています。

例えば、中東情勢の緊迫化や大規模な紛争が発生したとき、初期段階では金と原油が同時に上昇することがありますが、その上昇の背景は異なります。

原油は、産油国や輸送ルートへの影響懸念から供給不安が発生し、価格が急騰します。これは実需と短期的な投機が主な要因です。一方、金は世界経済や金融システムへの不確実性、信用不安、リスク回避心理から、安全資産として資金が流入します。これは市場全体の不安心理を反映した動きです。

初期段階では、両資産は「リスク回避」や「供給懸念」といった共通の要因で説明され、一時的に正の相関を示すことがあります。しかし、この同時上昇は長続きせず、やがて価格動向は「分岐」する傾向が見られるようになります。

3-3. なぜ「分岐」が起きるのか

この「分岐」は、次の構造的要因によって生じます。

・市場構造の違い

原油市場はシェール革命により地域性と需給への即応性が高まった一方、金市場はグローバルな金融・政治リスクとの連動性が強まっています。

・投資家層の違い

原油市場はヘッジファンドや短期トレーダーの影響を強く受ける一方、金市場では中央銀行や長期保有型の投資家層も重要な役割を果たしています。

・リスク対応機能の違い

原油は主にエネルギー資源としての「供給ショック」に反応しやすい一方、金は金融システムや政治体制における「不確実性ショック」への防御資産として機能しやすいという違いがあります。

その結果、地政学リスクが原油供給に与える影響が限定的であったり、リスクが長期化して経済全体への悪影響が懸念される局面などでは、原油価格が下落または横ばいとなる一方、金価格は不確実性の継続を反映して上昇を続けるといった「逆相関」の動きが顕著になることがあります。

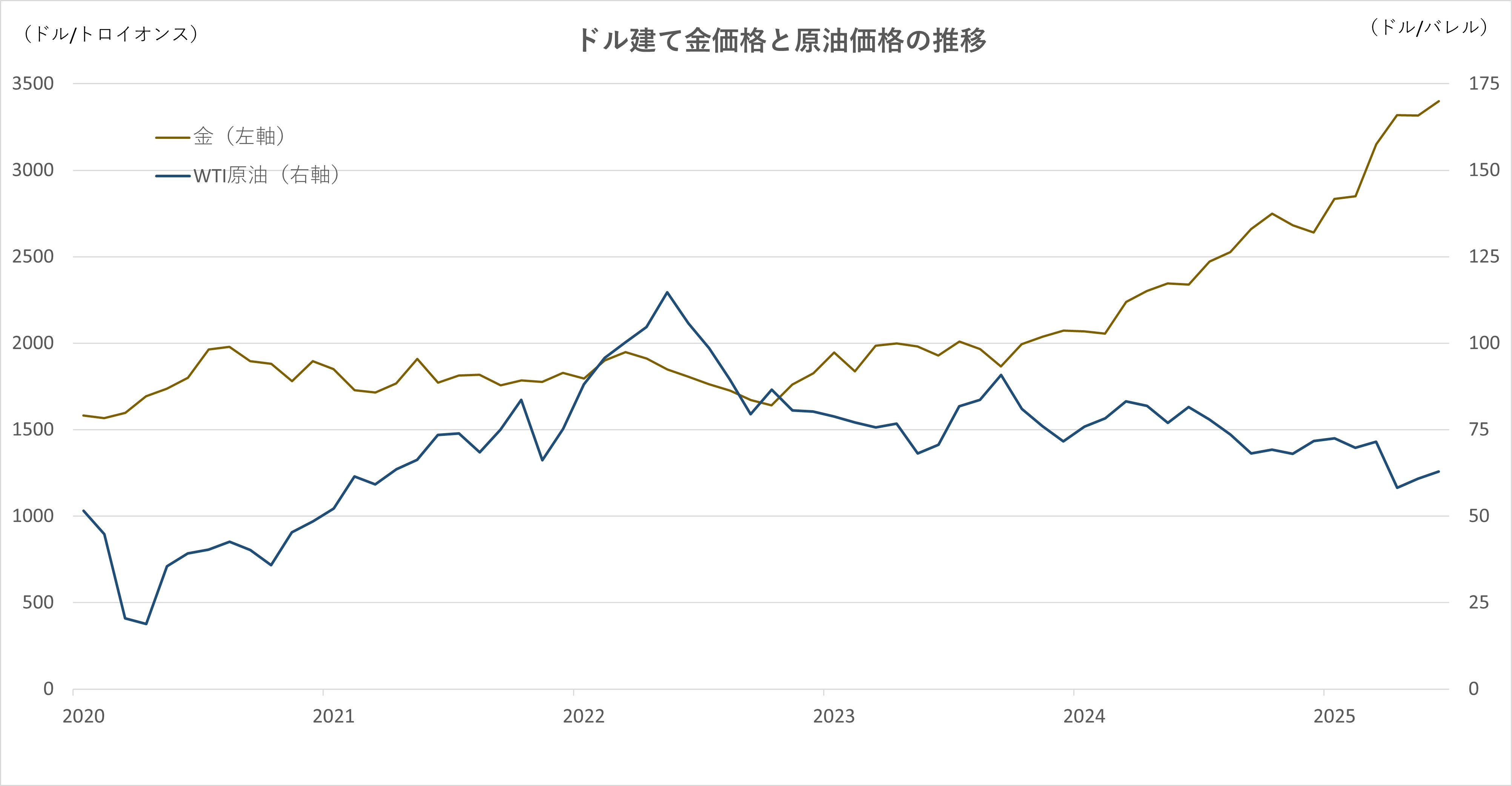

2022年2月24日のロシアのウクライナ侵攻以後は、金と原油の価格は「逆相関」関係を示しています。

4. まとめ

金と原油の相関関係は構造的な変化を遂げています。

背景には、シェール革命による供給構造の変化、OPECの「シェア防衛」戦略への転換、世界的な脱炭素化トレンドによる長期的な需要減退観測、そして中央銀行の金融政策や地政学リスクへの反応メカニズムの違いなど、複数の要因が複雑に絡み合っています。

イベントの発生の初期段階で一時的に同じ方向に動く正の相関が見られることがありますが、その後は両資産がそれぞれの市場構造とリスク対応機能に従って「分岐」する傾向を強めています。これは、原油が短期的な供給ショックに反応しやすいのに対し、金がより広範な金融・政治的リスクや不確実性に対して安全資産として機能するという性質の違いによるものです。

したがって、「原油が上がれば金も上がる」といった単純な価格連動性は、もはや過去のものとなりつつあります。今後の市場分析においては、これら金と原油それぞれの価格を形成する個別の構造的要因や、各イベントに対する反応メカニズムをより詳細に理解することが不可欠になると考えられます。