- No.0016

金ETF(上場投資信託)は、金を裏付けとした金融商品で、証券取引所に上場されており、日本では東京証券取引所に上場されています。価格変動を通じて間接的に投資家が金に間接的に投資できるように設計されており、金に投資する便利な手段として、個人投資家や機関投資家に広く利用されます。

以下に、金ETFの基本的な情報とその重要性について説明します。

1.金ETFの基礎知識

1-1.金ETFとは

金ETFは、金を裏付けとした金融商品で、証券取引所に上場されています。

ETFは「Exchange Traded Funds」の略称で、日本語では上場投資信託ともよばれます。

金ETFは、金を裏付けとした上場投資信託を通じ、直接的に金地金を売買するのではなく、金の価格変動を取引することで間接的に金へ投資する金融商品です。

通常の投資信託は日ごとに算定される基準価額に基づいて取引されますが、金ETFは株式と同様に、市場が開いている取引時間中であれば、リアルタイムで変動する金価格を見ながら売買することが可能です。

投資家が金に間接的に投資できるように設計されており、物理的に金地金を保有しなくても、金の価格変動へ投資することができます。また、一部の金ETFは一定の数量以上の地金として現物と交換することもできます。

1-2.現物取引との比較

金ETFは取引所に上場された投資信託であるため、金地金(現物)取引と異なる部分が幾つかあります。

・流動性

金ETFは株式市場で取引されるため、流動性が高く、投資家は市場が開いている時間にいつでも売買できます。これにより、金の価格変動に迅速に対応することができます。

・保有コスト

金ETFは、物理的に金を保有しないため、比較的低コストで金に投資できます。

金ETFの運営に必要な費用な信託報酬が徴収されます。

・手数料

日本の金ETFの取引手数料は、証券会社によって異なりますが、一般的には以下のような手数料が設定されています。

買付手数料: 通常、売買代金の1.65%(税込)程度が一般的です。

売却手数料: 売却時の手数料は無料であることが多いです。

また、手数料以外にも、金ETFの運用管理費用や信託報酬がかかる場合があります。

・税制

金ETFは購入時の価格と売却時の価格の差が利益となります。

金ETFに投資して売却により得た利益は、株式と同様に、分離課税の譲渡所得となります。

税率は20.315%です(2025年4月現在)。原則として確定申告が必要ですが、証券口座で「特定口座(源泉徴収あり)」を選択していれば、証券会社が譲渡益から税金を源泉徴収し、投資家に代わって納税を行うため、確定申告は不要となります。

また、国内で販売されている金ETFのほとんどがNISA (少額投資非課税制度)の「成長投資枠(特定非課税管理勘定)」の対象であり、他の株式と併せて年間240万円の枠内であれば非課税となります。

ただし、課税口座で生じた譲渡所得・配当所得との損益通算はできません。

| 金ETF | 金地金取引 | |

|---|---|---|

| 直接的な費用 | 証券会社の売買手数料 | 販売価格と買取価格の差(スプレッド)が売買コスト |

| 間接的な費用 | 信託報酬 | 無 |

| 流動性 | 高 | 低 |

| 課税の種類 | 分離課税の譲渡所得 | 総合課税の譲渡所得 |

| 税率 | 20.315% | 所得や保有期間により税率が異なる |

| NISAの適用 | 可能 | 不可 |

| 確定申告 |

原則として必要

※証券口座からの

源泉徴収を選択した場合は不要 |

原則として必要

※年収2,000万円以下の給与所得者で、

給与所得および退職所得以外の所得の 合計額が20万円以内の場合は不要 |

1-3.金ETFの信託報酬

金ETFは金融商品取引所に上場している投資信託で、一般的な(非上場の)投資信託に比べて信託報酬が低い傾向にあります。この信託報酬は、直接的に手数料等の費用としては引かれませんが、金ETF1口あたりのグラム数が減少するという形で差し引かれます。

例えば、東京証券取引所に上場されている「純金上場信託(現物国内保管型)」は、最初1口=1グラムで開始されましたが、信託報酬費用等として引かれて行き、2025年4月現在の1口あたりのグラム数は約0.938グラムとなっています。

年率0.4%の信託報酬に相当し、この減少分が金ETFの保有コストとなります。

金ETFの理論値は、金現物価格×1口あたりのグラム数となります。

金ETF1口あたりのグラム数は時間と共に減少して行くため、金ETFの取引所価格と金現物価格は一致せず、価格を比較する際には換算が必要となります。

例えば、税抜き金価格が1グラム=15,000円の時、金ETFの理論値は15,000×0.938≒14,070円となります。

金ETFは価格変動へ投資するよう設計された金融商品であるため、一口あたりのグラム数が減少しても直ちに大きな影響はなく、短期の売買には影響しません。ただ、長期保有を考える際にはこのことに注意する必要があります。

図1:金ETF(現物国内保有型)の取引価格(終値)と1口あたりのグラム数の推移

2.世界的な金ETFの動向

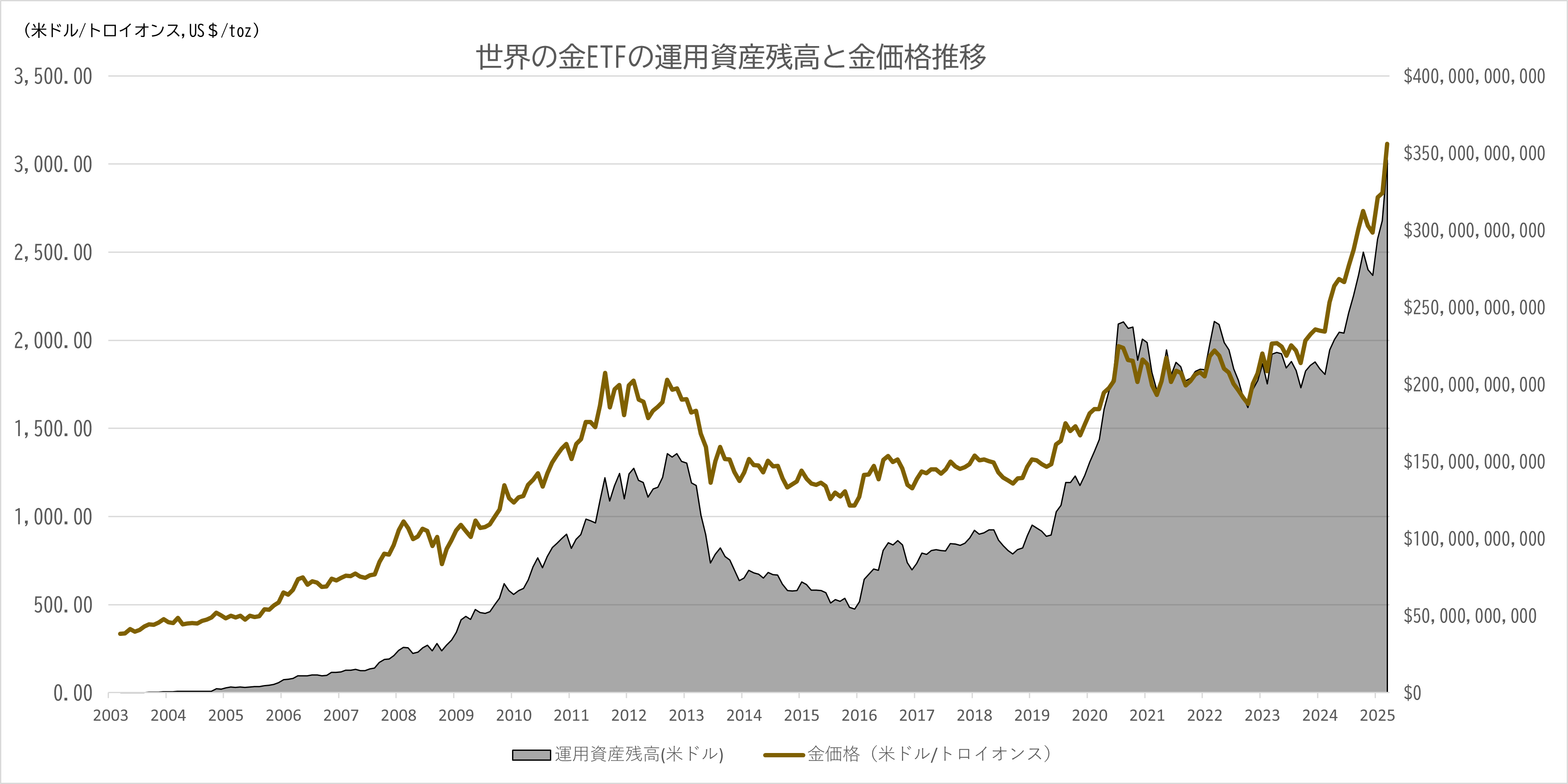

2-1.金ETFの運用資産残高

2000年代前半に上場されて以来、金ETFは投資需要を集めてきました。

運用資産残高(AUM)は、2025年3月末時点で約3,454億米ドル(約50兆円)と、小国の国家予算規模に達しています。

図2:世界の金ETFの運用資産残高と金価格推移

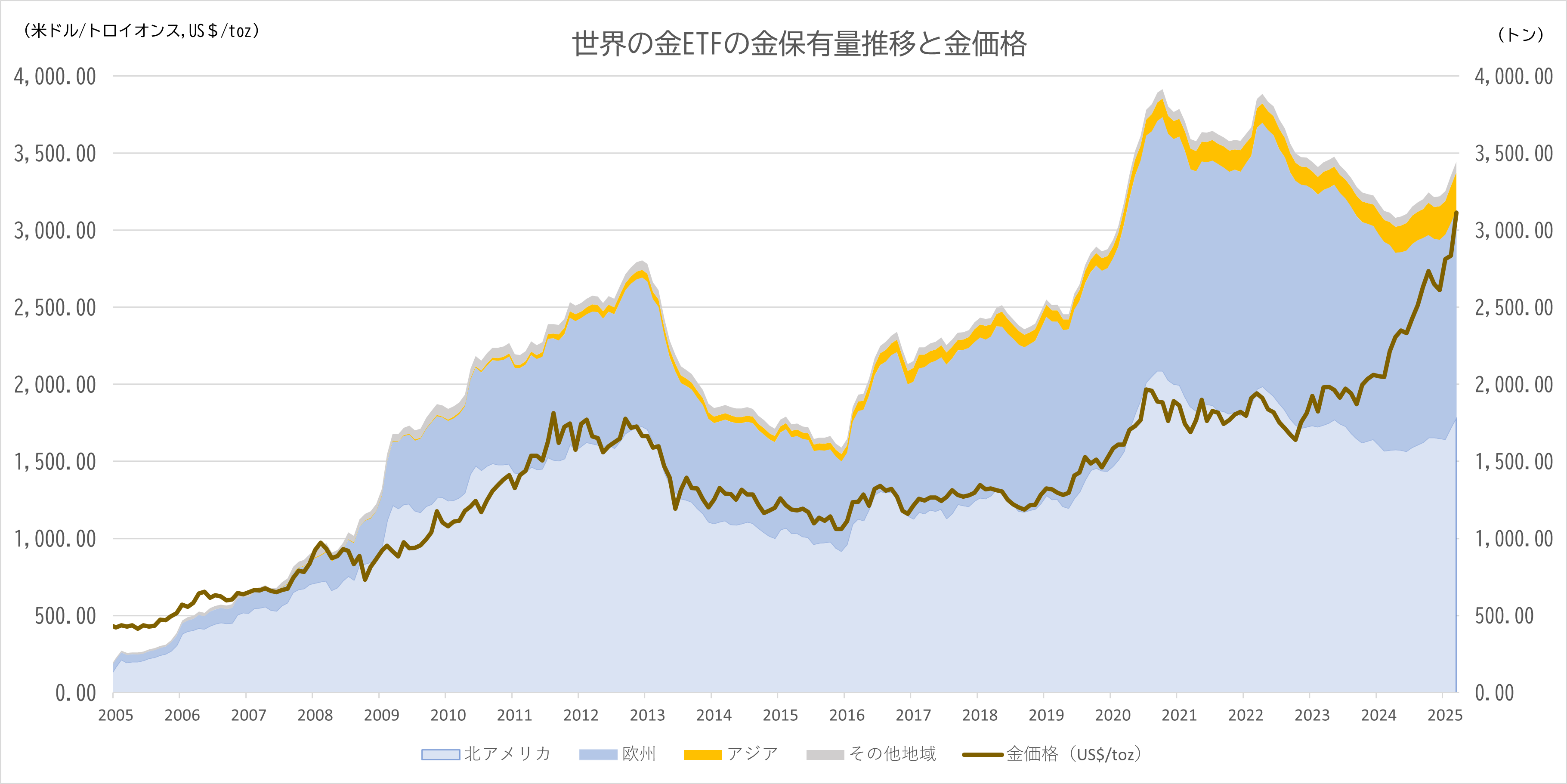

2-2.金ETFの金保有量

金ETFは金現物を裏付けとしており、取引量が増えると倉庫や取引所に保管する金現物も増加します。

世界の金ETFの金保有量の合計は、2025年3月末時点で3,445.33トン。米国や欧州の金ETFの保有量が殆どです。

しかし、近年はアジア地域、特に中国とインドでの需要が増加しています。

図3:世界の金ETFの金保有量と金価格推移

2-3.欧米とアジア圏の比較

欧米の投資家は、金をインフレヘッジやリスク回避の手段として用いる傾向が強く、金ETFは流動性が高く、簡単に取引できるため、機関投資家や個人投資家の間で人気があります。

経済の先行き不透明感が高まると、金ETFへの投資が増加する傾向があり、新型コロナウイルス感染症によるパンデミックの時期に急増しました。その後は、しばらく減少傾向が続いていましたが、トランプ政権の相互関税政策の経済への影響への懸念が高まったことで、増加傾向を示しています。

アジア圏では、金は伝統的に文化的な価値を持ち、中国やインドでは縁起物として結婚式の引出物や祭りの縁起物として購入されます。そのため、金を物理的に保有することに関しては需要が強い一方で、金ETFへの投資はまだ発展途上にあります。インドでは政府の輸入税引き下げの影響で金の需要が高まっていますが、中国では消費者信頼感の低下が影響し全体的に資金の流出が見られています。

3.まとめ

金ETFは、金を裏付けとした上場投資信託を通じ、直接的に金地金を売買するのではなく、金の価格変動を取引することで間接的に金へ投資する金融商品です。証券取引所に上場されているため流動性も高く、取引を少額から始められることが特徴です。

2020年のパンデミックの時期に過去最大の現物保有量を記録した後は減少傾向にありましたが、再度増加傾向をみせています。また、欧米諸国の金ETF市場は成熟した投資環境を提供していますが、アジア圏ではまだ文化的な要因や経済状況により発展途上にあります。その中で、アジア圏での金需要が増加していることが近年の特徴と言えます。

参考までに、日本取引所で上場されている金ETFには以下のものがあります。

SPDRゴールド・シェア:世界的に有名な金ETFで、金価格に連動。

純金上場信託:国内保管型で、三菱UFJ信託が運用。

iシェアーズ ゴールド ETF:ブラックロック・ジャパン株式会社。

NEXT FUNDS 金価格連動型上場投信:野村アセットマネジメントが運用。

詳細は各社のパンフレット等をご確認ください。

https://www.jpx.co.jp/equities/products/etfs/issues/01-10.html