- No.0034

2025年通年の金需要は、投資需要の爆発的な拡大を背景に、統計史上初めて5,000トンの大台を突破する記録的な1年となりました。また、地政学的リスクや外貨準備の多角化(脱ドル化)の流れが継続的な支援材料となっています。この原稿では、ワールド・ゴールド・カウンシル(WGC)の金需給報告に基づいて、2025年通年の金価格について説明します。

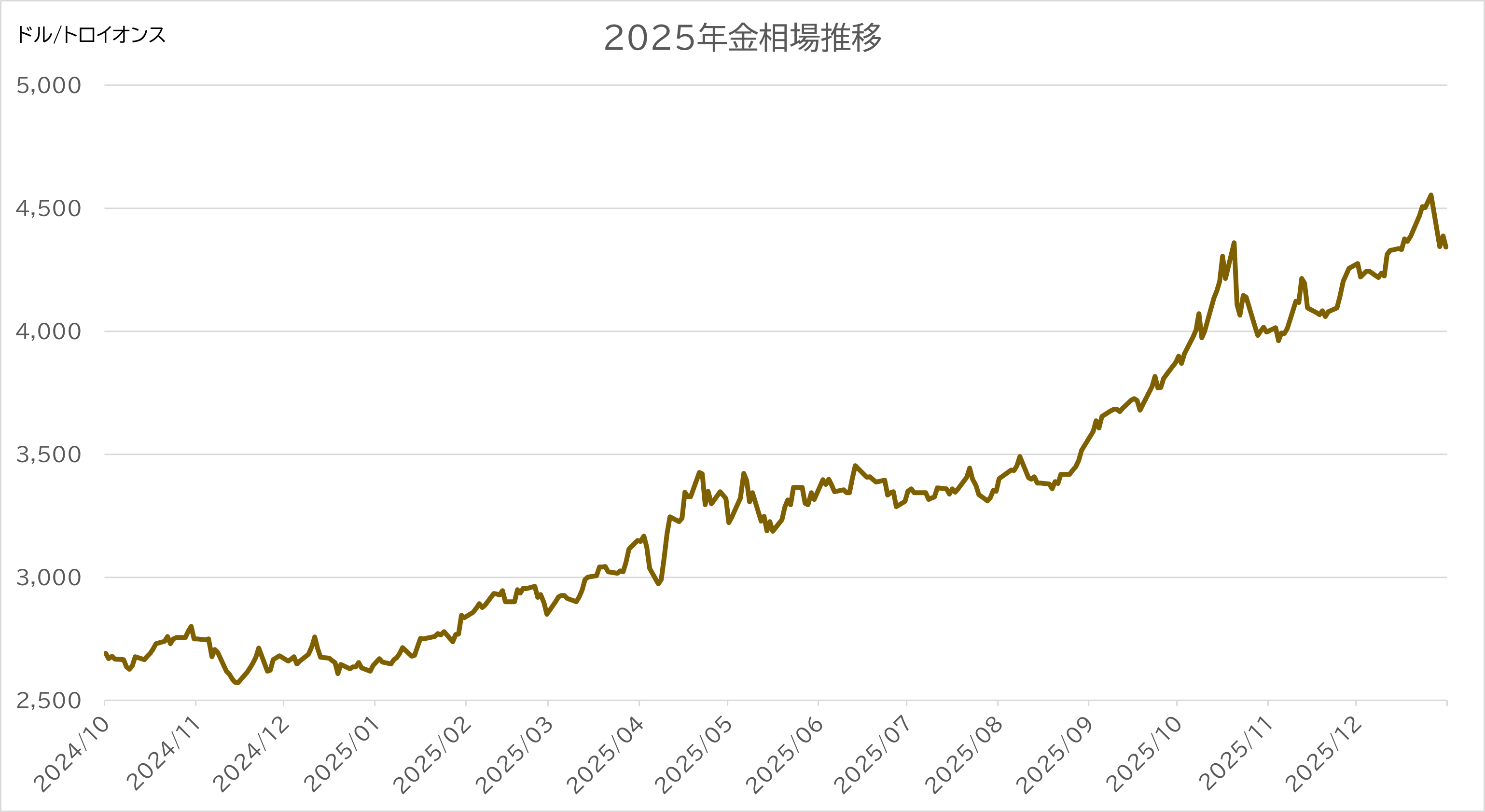

1.ドル建て金価格は史上最高値へ

2025年11月に発生した米連邦準備制度理事会(FRB)のパウエル議長に対する刑事捜査は、市場からテールリスク(確率は低いが、発生すると非常に巨大な損失をもたらすリスク)と見做され、金価格を4,000ドル台後半へと押し上げました。

1-1.パウエル米FRB議長への調査

2025年11月、米司法省(DOJ)はパウエル議長に対し、「議会証言における不正確な発言(False Statements)」の疑いで刑事捜査を開始しました。同氏は、議会公聴会において、金融政策の決定プロセスや特定の経済データに関する解釈、あるいは外部(政治的圧力など)との接触について、事実と異なる説明を行ったのではないかという疑いが持たれました。現職のFRB議長が刑事捜査の対象となるのは米国の歴史上極めて異例であり、市場に「米国の金融統治(ガバナンス)の崩壊」という強い衝撃を与えました。

この捜査は、トランプ政権(第2次)による強い圧力が背景にあったと分析されています。

以前よりトランプ氏はパウエル氏の政策を公然と批判しており、この捜査は議長を解任、あるいは無力化するための政治的手段ではないかという議論を呼びました。同時期に米政府機関の一部閉鎖(シャットダウン)も重なっており、米国債のデフォルト(債務不履行)リスクとともに、トリプル安(株安・債券安・ドル安)のリスクを避けるための「金買い」が加速しました。

北米の反応

パウエル議長への刑事捜査が始まった米国では、11月から12月にかけて「制度的崩壊」への懸念から、投資資金がETFへ垂直的に流入し、北米(米国・カナダ)全体では約100億ドルの資金が金市場へ流入しました。

1-2.宝飾需要の質的変化

2025年は、価格高騰による「買い控え」が発生した一方で、金に対する「支出意欲」は過去最高を更新するという特異な構造となりました。2025年通年の世界全体の宝飾品需要は1,542.3トン(前年比18%減)と、5年ぶりの低水準に落ち込みました。対照的に、支出金額(価値ベース)は前年比18%増の1,720億ドルを記録し、過去最高を更新しました。

また、日本やインドで見られたように、工賃(マージン)を抑えた「プレーンなチェーン」や高カラット(純度)の製品への需要が集中し、純度と重量を重視する傾向が強まりました。デザイン料が高いブランド品や複雑な装飾を施した製品を避け、より地金に近い価格で購入・転売できる製品を選ぶ傾向が強まっています。

1-3.米中貿易摩擦と関税発表

トランプ政権による関税政策への警戒感が、金相場に対する消費者の行動にも影響を与え、消費者が購入する「製品の質」はデザイン性から資産性へと変化しています。

中国:現物志向と投資機会の拡大

中国に対する関税が125%にまで引き上げられるなど、貿易戦争の激化が世界経済の見通しを不透明にし、リスク回避の金買いを誘発しました。伝統的な宝飾品購入層が、より資産効率の高い「金地金(バー)やコイン」へ予算を直接振り向ける動きが顕著となり、年間を通じて地金・コイン需要が宝飾品需要を上回る逆転現象が発生。関税合戦への備えに加え、政府の投資促進策がETFへの資金流入を支えました。

欧州:金市場への資金流入増加

第4四半期初頭、金価格がすでに高騰していたため、欧州の投資家は一旦利益を確定させる動き(流出)を見せました。しかし、米FRB議長への捜査が報じられると、米ドルの信認低下を危惧した資金が猛烈な勢いで再流入しました。

特に12月には、欧州全体で約980億ドル相当という記録的な資金がETFに流れ込みました。これは、地政学的リスク(ウクライナ情勢の長期化)に加え、米国の政治・金融制度の不安定化に対する「ヘッジ」としての需要が爆発した結果です。

欧州の現物市場、特にドイツやスイスでは、価格高騰にもかかわらず投資意欲が衰えませんでした。

インフレ懸念と通貨不安が根強いドイツでは、1オンス4,000ドルを超えても「現物を持っておくべき」という心理が働き、地金・コインの購入が継続。「守りの資産」として定着しました。また、欧州の一般消費者の間でも「売り控え」が鮮明でした。価格上昇率に比べ、古い宝飾品やコインを売却するリサイクル供給は微増にとどまり、さらなる高値を見越した「ホールド」の姿勢が顕著でした。

12月だけでトルコには1.5億ドル、オーストラリアには6,200万ドルの資金が流入しました。

ポーランドによる歴史的買い増し

Q4の欧州における最大のトピックは、ポーランド中央銀行(NBP)の戦略的な動きです。

ポーランドは2025年通年で102トンの金を購入し、世界最大の買い手となりました中央銀行の中で世界トップの購入量を記録しました。ポーランド中銀は、外貨準備に占める金の比率を20%まで引き上げる方針を堅持しています。高値圏のQ4においても、「国家安全保障とドルの依存度低下」を優先し、計画的な買い増しを遂行しました。これは他の欧州諸国の中央銀行にも「金保有の重要性」を再認識させる象徴的な出来事となりました。

欧州市場の質的変容

欧州の動向を総括すると、以下のようになります。

| 項目 | 2025年Q4の動向 | 背景要因 |

| 金ETF流入 | 約980億ドル相当 | 米ドルの信認低下、地政学的リスク |

| 中銀購入 | ポーランドが突出(年間102t) | 国家安全保障、外貨準備の多角化 |

| 市場心理 | 「高値での再エントリー」 | 利益確定後にリスクを再認識して買い戻し |

欧州の投資家は、米国の「制度的リスク」を敏感に察知し、従来の「高いから売る」という行動から、「システムが危ういから高値でも持つ」という、より強固な安全資産志向へとシフトしました。

2.供給面での制約

供給停滞の背景

金価格高騰に係わらず、供給が追随できなかった理由は、主に以下の3点に集約されます。

2-1. 鉱山生産のタイムラグ

鉱山は巨大なシステムであり、価格が上がったからといって即座に蛇口をひねるように増産することはできません。

既存の鉱山では採掘が進むほど金の含有率(グレード)が低下しており、同じ量の金を得るために、より深い場所を、より多くのエネルギーで掘る必要があります。

新規の鉱山開発には、探査から生産開始まで10年以上の歳月と、厳格なESG(環境・社会・ガバナンス)基準への適合が求められます。結果として、2025年の産金量は前年比わずか1%増(957.7トン)という、実質的な「横ばい」に留まりました。

2-2.リサイクル市場の「売り控え」

通常、リサイクル供給は価格上昇に対する「冷却装置」として機能しますが、2025年はその機能が停止(断熱)しました。保有者は「米FRBへの捜査」などのニュースを見て、「金価格はもっと上がる(あるいはドルの価値が下がる)」と判断しました。この結果、高値圏であっても売却を先送りにする「ホールド」の姿勢が強まりました。 特にインドなどの主要市場で、金を売るのではなく「預けて現金を借りる」ローン市場が急拡大(前年比125%増)したことも、現物が市場に還流するのを妨げる要因となりました。

2-3.中央銀行による供給の吸収

中央銀行が市場から金を吸い上げ、金庫に「固定」してしまったことも供給不足に拍車をかけました。

各国中銀は2025年も863トンの購入を維持しましたが、中央銀行の購入は、一度購入されると市場には戻らない「不活性な在庫」となり、流通可能な供給量を実質的に減少させました。

まとめ

2025年通年の金需要は投資需要の爆発的拡大により統計史上初めて5,000トンの大台を突破し、ドル建て金価格は史上最高値の4,000ドルから5,000ドル台へと急騰した記録的な年となりました。

最大の転換点は2025年11月に発生した米FRBパウエル議長への刑事捜査で、「議会証言における不正確な発言」の疑いで米司法省が捜査を開始しました。現職FRB議長への刑事捜査は米国史上極めて異例であり、「米国の金融統治の崩壊」という強い衝撃を市場に与えました。この捜査はトランプ政権による政治的圧力が背景にあったと分析され、米政府機関の一部閉鎖と重なり、米国債デフォルトリスクとともにトリプル安回避のための「金買い」が加速しました。

供給側は価格高騰に追随できず、3つの物理的制約が作用しました。鉱山生産は既存鉱山の金含有率低下と新規開発の長期化により前年比わずか1%増(957.7トン)に留まり、リサイクル市場では保有者の「売り控え」により通常の冷却機能が停止し、中央銀行による863トンの購入が流通可能な供給量を実質的に減少させました。

欧州投資家の行動変容が象徴的で、従来の「高いから売る」から「システムが危ういから高値でも持つ」という、より強固な安全資産志向へとシフトしたことが2025年の金市場の質的変容を促しています。

| 2024 | 2025 | 前年度比(トン) | 前年度比(%) | |

| 供給合計 | 4,961.9 | 5,002.3 | +40.4 | +1% |

| 鉱山生産 | 3,650.4 | 3,671.6 | +21.1 | +1% |

| 正味生産者ヘッジ | -53.8 | -73.6 | — | -19.8 |

| 鉱山供給合計 | 3,596.6 | 3,598.0 | +1.4 | +0% |

| リサイクル金 | 1,365.3 | 1,404.3 | +39.0 | +3% |

| 総需要 | 4,961.9 | 5,002.3 | +40.4 | +1% |

| 宝飾品需要 | 2,026.6 | 1,638.0 | -388.5 | -19% |

| 宝飾品消費 | 1,886.9 | 1,542.3 | -344.6 | -18% |

| 宝飾品在庫 | 139.6 | 95.7 | -43.9 | -31% |

| テクノロジー | 326.2 | 322.8 | -3.5 | -1% |

| エレクトロニクス | 270.8 | 270.4 | -0.4 | – |

| その他工業用 | 46.5 | 44.2 | -2.4 | -5% |

| 歯科用 | 8.9 | 8.2 | -0.7 | -7% |

| 投資 | 1,185.4 | 2,175.3 | +989.9 | +84% |

| 地金&コイン合計 | 1,188.3 | 1,374.1 | +185.8 | +16% |

| 金地金 | 862.8 | 1,068.2 | +205.4 | +24% |

| 公定金貨 | 199.9 | 170.5 | -29.4 | -15% |

| メダル/コイン | 125.6 | 135.4 | +9.8 | +8% |

| 金ETF&類似商品 | -2.9 | 801.2 | 804.1 | — |

| 中央銀行&その他機関 | 1,092.4 | 863.3 | -229.1 | -21% |

| 金需要 | 4,630.6 | 4,999.4 | +368.8 | +8% |

| OTCおよびその他 | 331.3 | 2.9 | -328.4 | +8% |

| LBMA金価格 (US$/oz) | 2,386.2 | 3,431.5 | +1045.3 | +44% |