- 2026年以降の主要金融機関の金価格目標

- 1. 2026年の中心的な強気シナリオ

- 2. 2026年の中心的な弱気シナリオ

- 3.日本国内における金価格展望

- 4.供給サイドの制約とリサイクル市場

- 2026年の金相場予想

- No.0032

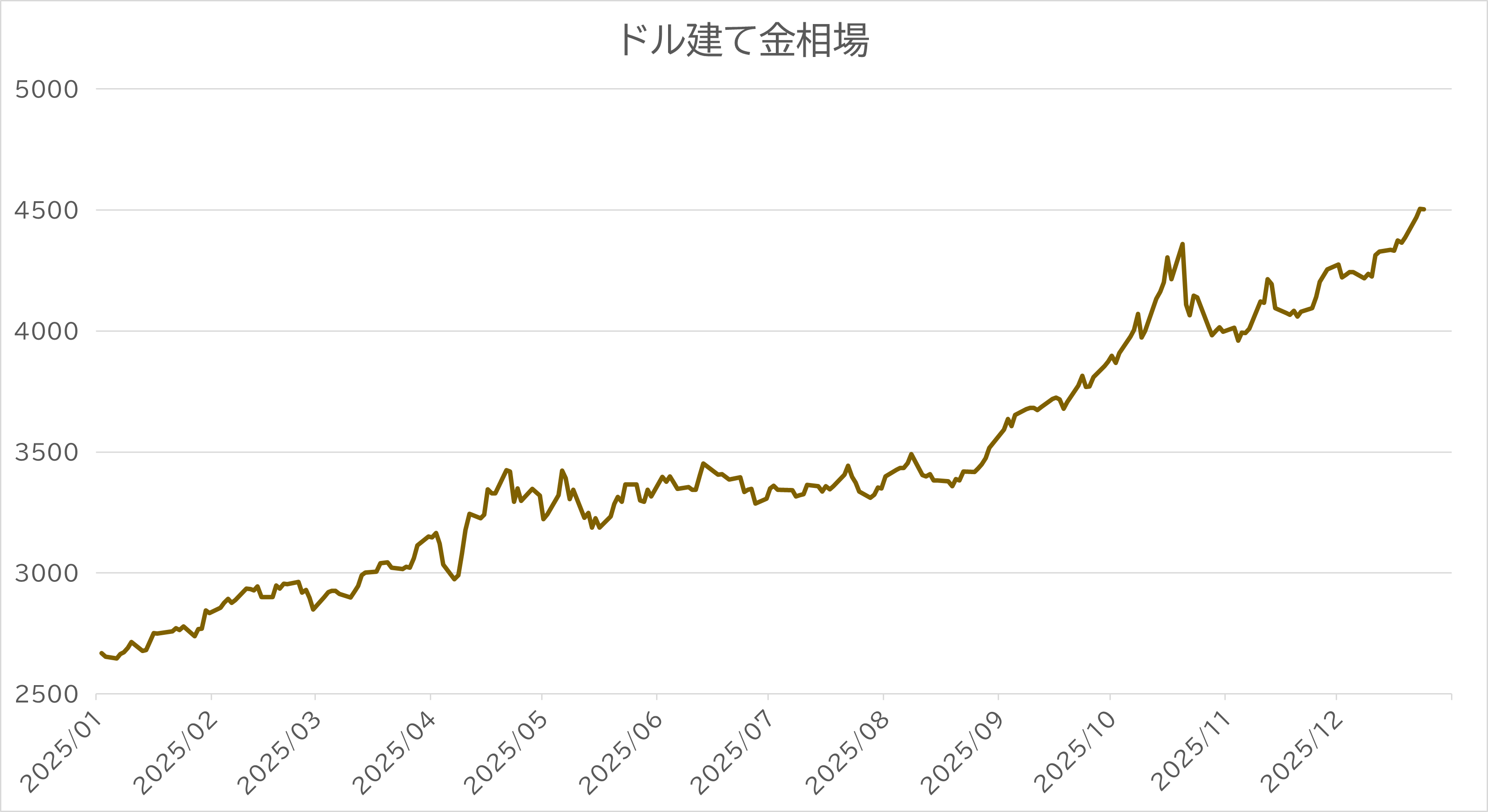

2025年のドル建て金相場は、年末にかけて上昇を続け、2025年12月24日には史上初となる4500ドル/トロイオンスを記録しました。大手金融機関の多くは来年2026年にドル建て金価格は5,000ドルの大台に達すると見込んでいますが、予想よりも遥かに早いペースで金相場は上昇しています。

ここでは、大手金融機関の価格予想と国内金相場のポイントを解説します。

2026年以降の主要金融機関の金価格目標

| 金融機関名 | 強気/弱気 | 予想価格(1tozあたり) | 予想内容の要約(2025年末時点) |

|---|---|---|---|

| J.P.モルガン | 強気 | 5,055ドル(Q4平均) | 中央銀行と投資家の強力な需要が継続し、金は長期的なポートフォリオ配分の核心へ移行する。 |

| ゴールドマン・サックス | 強気 | 4,900ドル(年末) | 中央銀行の買いとETF流入が再加速し、2025年の上昇要因が2026年も反復されると予測する。 |

| バンク・オブ・アメリカ | 強気 | 5,000ドル(高値) | 米国の財政悪化と債務拡大が金需要を強力に刺激し、投資需要が10-15%増加すると容易に5,000ドルを達成する。 |

| UBS | 強気 | 4,500ドル(6月時点) | 政治・金融リスクに対するヘッジ需要が増加し、上方修正シナリオでは4,900ドルも視野に入る。 |

| ドイツ銀行 | 強気 | 4,450ドル(平均) | 中央銀行とETFが供給を吸収し、3,950ドルから4,950ドルの広範なレンジで推移すると分析している。 |

| HSBC | 強気 | 5,000ドル(ピーク) | 米国の公的債務の増大と地政学リスクが買いを誘発し、2026年上半期に「強気の大波」が到来する。 |

| モルガン・スタンレー | 強気 | 4,400ドル | 米ドルが弱含み、中国の小売需要や中央銀行の継続的な購入が金価格を支える。 |

| メタルズ・フォーカス | 強気 | 4,560ドル(平均) | 金需要が堅調な一方、供給制約が厳しく、2026年第4四半期には5,000ドルの大台をうかがう展開が想定される。 |

| ソシエテ・ジェネラル | 強気 | 5,000ドル | マクロ経済の不確実性とリスクイベントの激化が価格を押し上げる。 |

| スタンダード・チャータード | 強気 | 4,488ドル(平均) | 投資需要の増加と政策の不透明感が価格を押し上げ、レンジの上方修正を促す。 |

| マッコーリー | 慎重 | 4,225ドル(平均) | 成長の安定化と実質金利の高止まりが、上昇ペースを抑制すると予測。 |

| シティグループ | 弱気 | 2,500ドル(後半) | 投資需要の沈静化と連邦準備制度(Fed)の利下げ織り込み完了により、サイクル的下落へ。 |

| 世界金評議会 (WGC) | 慎重 | 3,360- 3,990ドル |

トランプ政権のリフレ政策が成功し、ドル高・金利高が進んだ場合の調整リスク。 |

注: 「平均」は各社が発表した当該期間の平均価格予測。その他は特定時点での到達目標価格を示します。

1. 2026年の中心的な強気シナリオ

世界経済の不安定化が進むなかで、中央銀行の公的金購入が進み、投資家も保有資産をドルから他の資産へと比重を移すなかで、資産配分が数パーセント動くだけで、金需要は大きく増加し、金価格も一段高を試す展開になると予想されています。

1-1. 各国中央銀行の公的金購入が継続

J.P.モルガンの分析によれば、2026年の各国中央銀行による金購入量は、四半期平均で190トン、年間で約750トンから760トンに達すると予測されています。これは2022年から2024年にかけての年間1,000トン超というペースよりは緩和されていますが、2022年以前の10年間の平均(約450トン)と比較すれば、依然として約1.7倍という高い水準となります。

ゴールドマン・サックスは、中央銀行の公的金購入量が100トン増加するごとに、金価格が約1.7%押し上げられるという数理モデルを提示しています。現在の価格4,500ドルに750トンの公的金購入が発生した場合、約12%押し上げられ、5,070ドルとなる計算となります。価格帯として現実味があることに加え、この各国中央銀行の購入が強力な下値支持線を形成し、2026年においては4,000ドル水準が新たな基準となる可能性があるという指摘は無視できないものがあります。

1-2. 脱ドル化の深化と地政学的背景

また、各国の中央銀行が金購入を増やした主な動機は、米ドルへの過度な依存を減らすことです。特に新興国諸国にとって、西側諸国による金融制裁は自国の主権を脅かす潜在的なリスクと認識されています。

中国、インド、トルコなどの中央銀行は、継続的に金保有高を積み増しており、2024年には中央銀行全体の金保有価値が米国債の保有額を30年ぶりに上回るという象徴的な事態も発生しました。

2026年は、この「米国債から金へ」という資産移転が、単なるリスクヘッジの枠を超え、新たな公的準備資産の標準となる可能性があると考えられます。J.P.モルガンでは、金保有比率が10%未満の中央銀行がその比率を10%まで引き上げるだけで、数千トン規模の追加需要が発生し、これが数年にわたって価格を押し上げ続ける原動力になると見込んでおります。

金は誰の負債でもない資産であり、いかなる政治的圧力下においても価値がゼロになることはなく、この特性が、不確実な地政学的環境の下で再評価されています。

1-3. 米国の財政リスクの深刻化

2026年の金価格を押し上げる要因のひとつは、深刻な米国の財政状況の悪化への懸念です。

米連邦政府の債務残高は拡大の一途を辿り、米財務省のデータによると、2025年8月に総負債が37兆ドルに達して以来、わずか2か月で米国はさらに1兆ドルを借り入れ、公的負債総額は38兆ドルに増加しています。

バンク・オブ・アメリカ(BofA)は、この「非正統的な米国の財政政策」こそが、投資家を金に向かわせる決定的な要因になると指摘しています。これは前述の、各国の中央銀行による公的金購入の話と連動しますが、米国でインフレが断続的に発生し、政府が債務を返済するために通貨供給量を増やし続ける「通貨毀損(デベースメント)」の局面では、法定通貨の購買力は低下します。一方で、金は数千年にわたり購買力を維持する手段として機能してきたことから、バンク・オブ・アメリカは、米国の財政赤字が拡大し、ドルの長期的侵食が進むシナリオ下では、金価格は5,000ドル、あるいはストレスケースで6,000ドルに達する可能性があるとしています。

2. 2026年の中心的な弱気シナリオ

一方で、2026年の金価格が下落するという弱気、中立的なシナリオもあります。特にシティグループやワールド・ゴールド・カウンシル(WGC)が提示しているシナリオは、投資家にとって警戒する必要があります。

2-1. 米国経済の「例外主義」の復活

シティグループの予測によれば、2026年後半までに金価格は1トロイオンスあたり2,500ドルまで下落する可能性があります 。この予測の根拠は、米国経済が他国を圧倒する成長を続け、AI(人工知能)による生産性革命が実を結ぶことで、米ドルが独歩高となるシナリオです。もしAIが期待通りの投資収益(ROI)をもたらし、インフレが急速に沈静化すれば、金利は高水準に維持され、金の保有メリットは大幅に低下することになります。

2-2. トランプ政権のリフレ政策とドルの反転

ワールド・ゴールド・カウンシル(WGC)は、トランプ政権の政策が成功し、米国の財政赤字が管理可能な範囲に収まると同時に、経済成長が加速する場合、金価格は現在の水準から5%から20%程度の調整を受けるリスクがあると警告しています。具体的には3,360ドルから3,990ドルへの下落である。このシナリオでは、「リスクオフ」の需要が消滅し、投資資金は再び株式や仮想通貨といったリスク資産へと還流することになるとされています。

2-3. 中国・インドの購買力の低下リスク

また、アジアの二大需要国である中国とインドにおいて、現地通貨建ての価格が上がりすぎることによる「需要の破壊」も懸念事項とされています。金価格が過去最高値水準に上昇したことは同時に、宝飾品などの実需筋の購買を抑制し、民間需要を減退させる可能性があります。2026年にこれらの国々の経済成長が鈍化し、家計の余剰資金が減少すれば、金市場の下支えが弱まる恐れがあります。

金に裏付けられた貿易通貨「Unit」とは

2025年12月8日、ロシア科学アカデミー経済戦略研究所(IRIAS)は、金に裏付けられた貿易通貨「Unit」をワーキングプロトタイプとして発表しました。これは、40%の現物金と60%のBRICS諸国通貨(ブラジルレアル、人民元、インドルピー、ロシアルーブル、南アフリカランドが等しい比率で構成)からなるリザーブバスケットによって支えられたデジタル取引ツールです。

「Unit」の価値は、構成通貨と金の為替レートの動きに応じて毎日変動するよう設計されています。12月4日時点で、市場の変動によりリザーブバスケットの価値は98.23グラムの金に相当するよう調整され、実際に各Unitの価値は0.9823グラムの金となっています。

2025年末にパイロット運用が開始され、2026年にはサウジアラビアやUAEを含む「BRICS+」圏内でのエネルギー取引(石油・ガス)への適用が期待されています。

2026年からは、intra-BRICSトレードの50%以上をこのシステムに移行させる目標が掲げられています。これが実現すれば、国際市場における金は「投資対象」から「基軸決済通貨の裏付け」へと役割がアップグレードされ、価格の底値が劇的に引き上げられることになります。

3.日本国内における金価格展望

日本の投資家にとって金価格は、国際的なドル建て金価格と円相場によって決定されます。

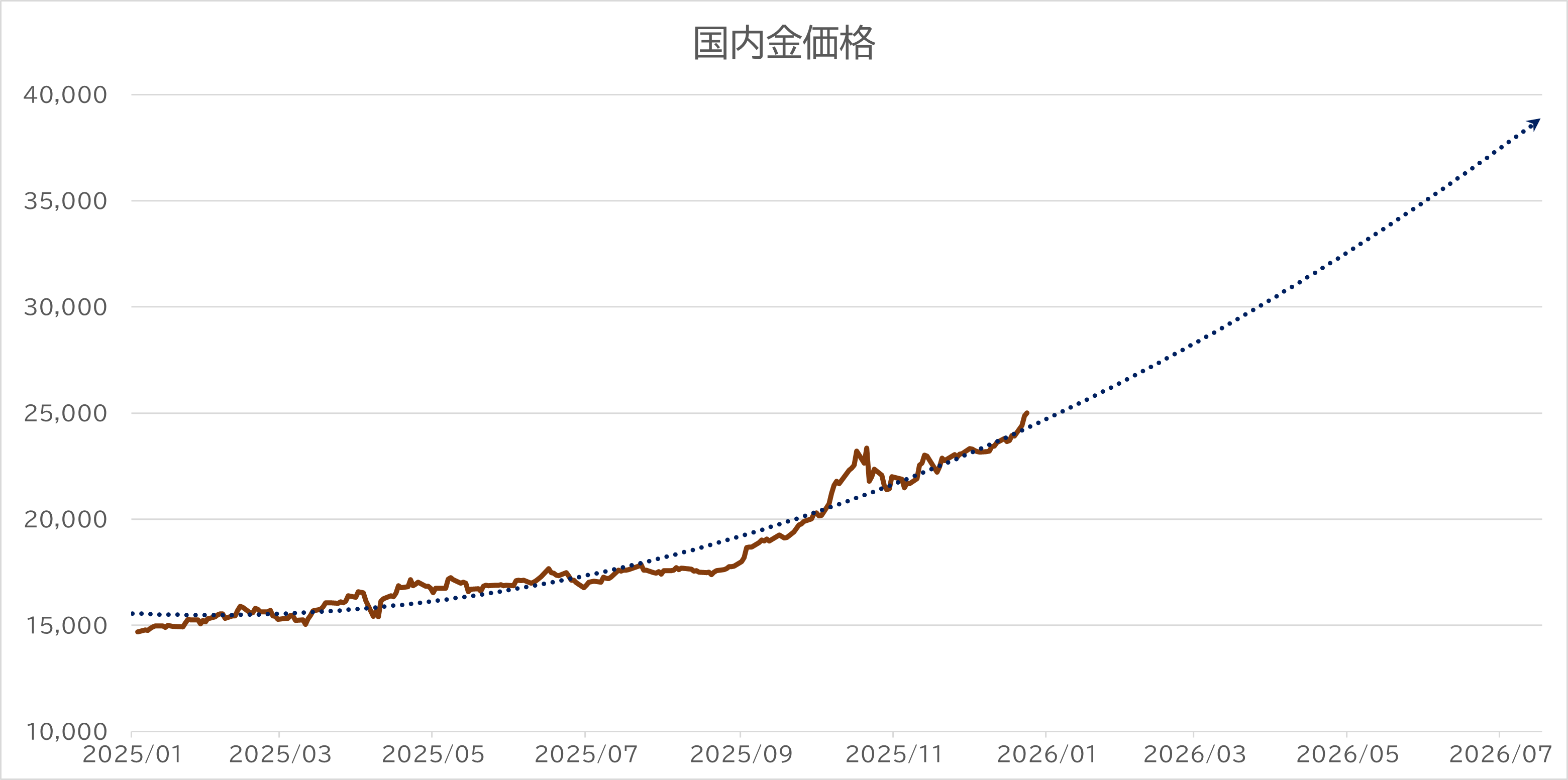

2025年9月に国内の金小売価格は1グラムあたり20,000円を初めて突破し、同年12月には一時25,000円台に乗せるという歴史的な高騰を見せた背景には、国際金価格の上昇と大幅な円安の進行という要因がありました。

3-1. 2026年の為替予想と国内価格への影響シナリオ

来年の為替予想は、金融機関によって見解が大きく分かれており、これが国内金価格の予測を複雑にしています。

- 円高・米ドル安シナリオ:

- 日米の実質金利差縮小に伴い、2026年末までに1米ドル=146円程度まで円高が進むと予測されています 。このシナリオが現実となった場合、国際金価格が10%上昇しても、為替による押し下げ効果によって国内の円建て価格は横ばい、あるいは下落する可能性があります。この場合、国内金価格は1グラムあたり21,000円から22,000円前後で推移すると予想されます。

- 円安・米ドル高継続シナリオ:

- 日本の財政規律に対する不信感や、新NISA等を通じた対外証券投資の増大により、日本からの資金流出が続くという見方もあります。この場合、米ドル/円は再び160円を超え、165円方向を目指すリスクがあります 。このシナリオ下では、ドル建て金価格が5,000ドルに達した場合、国内価格は1グラムあたり28,000円から29,000円の領域に突入すると予想されます。

3-2. 国内市場の需給と投資家マインド

日本国内では、物価上昇に対する資産防衛の意識が急速に高まっており、伝統的に「貯金」を好んできた層が金現物や金ETFへと資金を移し始めています。

2026年は、新NISA制度が3年目を迎え、成長投資枠における金関連商品の活用も一般化すると考えられます 。貴金属商からは、2026年も1グラムあたり21,000円から24,000円前後という高値圏が「定常状態」となり、高止まりする国際相場を背景に、押し目買いの意欲は極めて強いとの指摘も聞かれます。

4.供給サイドの制約とリサイクル市場

需要が急増する一方で、供給サイドには物理的な制約が存在します。金鉱山からの新規生産量は頭打ちの状態にあり、鉱山会社は品位低下と採掘コストの上昇に直面しています 。価格が高騰すればリサイクル(スクラップ)による供給が増えるのが通常ですが、2026年においては、将来のさらなる値上がりを期待する「売り惜しみ」や、資産保護のために金を手放さない心理が働き、リサイクル供給が想定ほど増えない可能性があります 。この需給のミスマッチが、価格をさらに上方向へと押し上げる二次的な要因として機能しそうです。

2026年の金相場予想

2026年はトランプ政権の経済政策がフル稼働する時期にあたり、減税や関税の導入が短期的には経済を刺激する一方で、中長期的にはさらなる債務拡大とインフレ再燃を招くという「リフレ・トレード」が市場の関心事となることが見込まれます。このような環境下では、中央銀行は利上げによるインフレ抑制よりも、政府の債務持続を優先せざるを得ず、結果として実質金利が低く抑えられることになります。これは金にとって極めて良好な投資環境を意味します。

また、2026年には金融システム内部に蓄積されたリスク、特に投資ファンドによる直接融資である「プライベート・クレジット」分野での不良債権化が表面化するリスクも指摘されています。低金利時代に急拡大したこの市場で信用収縮が発生すれば、伝統的な金融機関にも波及し、2008年のリーマン・ショックのような流動性危機とは異なる、より根深い構造的な信用危機に発展する可能性があります。こうした状況下で、カウンターパーティー・リスクのない金は、唯一の「逃避先」としてその輝きを増すことになるでしょう。仮に、ドル建て金価格が6,000ドル、円相場が1ドル=165円となれば、国内金価格は、約35,000円/gが換算値となります。2024年の時点では、まだ遠い将来の期待値と見做されていましたが、現在の上昇率を加味すると、今は否定できない水準と言えます。

米連邦準備制度理事会(FRB)による将来的な利下げへの期待感から、比較的安全な資産とされる金に投資資金が流入しています。また、世界的な地政学的緊張が続いていることも、安全資産としての金の需要を押し上げています。2026年も再び、「ドル建て金価格の上昇+円安」という展開になることが十分予想される中、資産運用における金投資の重要性は、ますます高まってくることでしょう。

2025年の金投資コラムは以上となります。

来年も、金投資に役立つ情報を随時発信してまいりますので、引き続きよろしくお願い申し上げます。