- No.0031

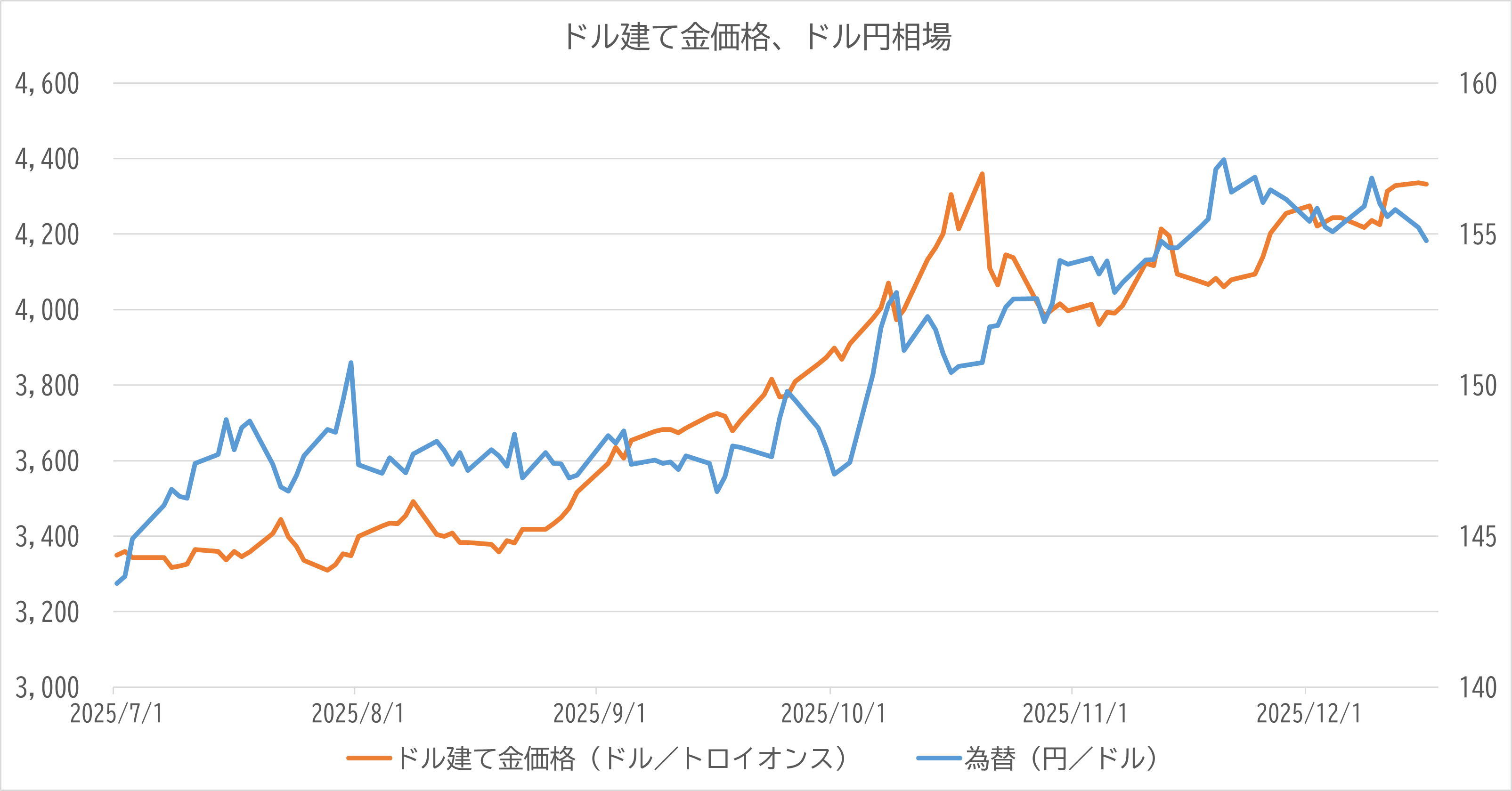

2025年下半期の金相場は、インフレヘッジや安全資産といった投資資金の逃避先としての役割から、国家間の政治的・経済的・軍事的に密接に関係する戦略的な資産としての側面を強めました。特に、米国債の格下げや、米国政府の閉鎖、財政赤字拡大などを通じて、米国債の無リスク資産としての絶対性が揺らぐなかで、金は無国籍通貨とのしての強みを発揮しており、12月現在も高値圏での推移が続いています。ドル資産離れが進むなかで、新しい金の適正価格を探る動きだと見られています。

ここでは、7月から12月にかけての金相場の大きな流れをご案内します。

1.月別市場動向

7月:貿易戦争への警戒感

7月の金市場は、トランプ大統領が日欧メキシコに対し25-35%の関税を示唆。貿易戦争への警戒感から安全資産としての金買いが加速しました。また、ドル円は147円台へ。円建て金価格が上昇基調を強めました。

主なイベント:

(7/3)米雇用統計が予想上振れ、利下げ遠のく

7月4日の独立記念日を前に発表された6月の米雇用統計(NFP)は、市場予想を上回る結果となりました。失業率は横ばいでしたが、平均時給の伸びがインフレの根強さを示唆。これにより、市場の一部で燻っていた「7月FOMCでの早期利下げ」の期待が完全に剥落し、金相場の支援材料となりました。

(7/14)トランプ氏、EU・メキシコ等に関税示唆

トランプ大統領は、EU、メキシコ、カナダからの輸入品に対し「30%から35%の追加関税」を課す可能性を強く示唆しました。これにより「トランプ・インフレ(関税による物価上昇)」への警戒感と、貿易戦争による世界経済減速懸念(スタグフレーション懸念)が同時に発生。株式市場が動揺するなか、インフレヘッジと安全資産の両面で金への資金流入が加速しました。

(7/18)中東リスク再燃、ホルムズ海峡で緊張

ホルムズ海峡付近にて、民間タンカーが武装勢力によるハラスメントを受ける事案が発生との報道。これを受け原油価格(WTI)が急伸しました。直接的な軍事衝突には至りませんでしが、エネルギー価格の上昇はインフレ懸念を助長し、商品市場全体への投資資金の流入を誘発し、金価格も連れ高となる動きを見せました。

(7/24)日米貿易交渉が電撃合意、市場に安心感

月初に懸念されていた日本車への追加関税措置について、日米両政府が回避に向けた合意文書を発表しました。これを好感し、東京市場およびNY株式市場はリスクオン(株高)の展開へ。投資家の不安心理が後退したことで、過熱していた金買いには一時的なブレーキがかかり、利益確定売りが優勢となる調整局面を迎えました。

(7/31)FOMC金利据え置き、一部ハト派が反対票

米連邦公開市場委員会(FOMC)は政策金利の据え置きを決定。パウエル米FRB議長は会見で「インフレ率2%への確信を得るにはまだデータが必要」と慎重姿勢を崩しませんでした。しかし、その後に発表された議事要旨で、一部のメンバーが「労働市場の軟化」を理由に利下げを主張したことが判明しました。

主な市場の動き:

トランプ vs パウエル

トランプ米大統領は7月24日、改修工事費用が高額だと批判している米連邦準備理事会(FRB)の本部ビルの工事現場を視察した。視察した後、パウエルFRB議長と並んで記者団の質問に応じたトランプ氏は「(政策)金利を引き下げてほしい」と要求した。

しかし、7月31日、8月1日に行われた米連邦公開市場委員会(FOMC)はフェデラルファンド(FF)金利誘導目標レンジを4.25-4.50%に据え置くことを賛成9、反対2の賛成多数で決定。いずれもトランプ政権1期目に指名されたウォラー理事とボウマン副議長(銀行監督担当)が0.25ポイント利下げを支持して反対票を投じた。理事2人が委員会の決定に反対するのは1993年以来32年ぶり。

パウエルFRB議長は決定発表後の記者会見で、トランプ氏の関税措置と経済への影響を巡り不確実性が残る中、金融政策が現時点で適切な位置にあるとの見解を強調した。議長が発したメッセージは慎重にバランスを取った内容で、9月16、17両日の次回FOMC会合での利下げ期待を抑えつつも、その可能性を完全には否定しなかった。

8月:金地金への輸入関税検討を報道

8月の金市場は、トランプ政権による突発的な関税政策への懸念と、米FRB(連邦準備制度理事会)による金融政策の転換点が重なり、市場センチメントが「恐怖」と「期待」の間で激しく揺れ動いた月でした。

主なイベント:

(8/2)米雇用統計が悪化、景気後退懸念が高まる

労働省が発表した7月の雇用統計は、非農業部門雇用者数が市場予想を大きく下回り、失業率も上昇しました。

これまで「粘り強い」と評価されていた労働市場に明らかな陰りが見えたことで、市場では「ソフトランディング(軟着陸)」ではなく「ハードランディング(景気後退)」への懸念が急浮上しました。

この指標結果を受け、長期金利が低下し、ドル売りが加速。金利を生まない資産である金にとっては強力な追い風となり、月初の価格を押し上げる主な要因となりました。

(8/8)トランプ政権、金地金への輸入関税検討を報道

ワシントンポスト紙などの主要メディアが、「トランプ政権が貿易赤字削減の一環として、地金(インゴット)を含む貴金属の輸入に対して一律10%〜15%の関税を検討している」と報じました。この報道は市場にとって完全なサプライズであり、スイスやロンドンからの供給懸念が一気に高まりました。先物市場では一時的なパニック売りと現物買いが交錯し、「フラッシュ・クラッシュ(瞬間的な急落)」に近い動きも一部で見られました。

(8/11)大統領が関税否定、金市場は乱高下後に安定

週明けの11日、トランプ大統領は自身のSNSおよび記者団へのコメントで「金(GOLD)への関税は考えていない。我々はドルを強くしたいのであり、国民の資産を攻撃するつもりはない」と発言し、先日の報道を公式に否定しました。この発言を受け、市場に蔓延していた不透明感が払拭され、価格は急反発しました。

(8/18)アラスカ米ロ首脳会談、和平交渉提案でリスク緩和

米ロ首脳会談が開催され、ロシア側からウクライナ情勢に関する具体的な停戦ラインの提案がなされたとの報道が流れ、地政学リスクが一時的に後退しました。しかし、会談後の共同声明では具体的な合意事項に乏しく、リスクオン(株買い・金売り)の流れは長続きしませんでした。市場は「対話の窓口が開いた」こと自体は評価しつつも、根本的な解決には至らないと冷静に判断しました。

(8/22)ジャクソンホール会議、9月利下げを事実上の予告

カンザスシティ連銀主催の経済シンポジウム(ジャクソンホール会議)にて、パウエルFRB議長が講演を行いました。議長は「政策を調整する時が来た(The time has come for policy to adjust)」と明言し、インフレとの戦いが新たなフェーズに入ったことを宣言しました。

主な市場の動き:

ジャクソンホール会議、9月利下げを事実上の予告

パウエル米FRB議長は「雇用の下振れリスクが高まっている」と明言し、インフレ抑制から雇用維持へと政策の重点をシフトさせる姿勢を鮮明にした。特に、5月・6月の雇用統計が大幅に下方修正されたことに言及し、労働市場がかつての過熱状態から冷却していることを認めました。

市場はこの発言を「9月FOMCでの利下げ確約」と受け止めました。これまで利下げ時期を巡って一進一退していた相場にとって、中央銀行トップからの明確な転換シグナルは最強の買い材料となり、ドル建て金価格はここから9月末の最高値更新に向けて力強い上昇トレンドを形成し始めました。

トランプ関税による物価上昇については、「一時的な物価水準のシフト(one-time shift)」である可能性が高いとし、これが継続的なインフレ問題を引き起こすリスクは限定的であるとの見方を示した。この発言は、関税によるインフレ圧力があっても利下げを正当化できる論理的根拠を市場に提供した。

9月:国内金価格2万円突破

2025年9月は、米国の金融政策が歴史的な転換点(利下げサイクル入り)を迎えた一方で、議会の機能不全による政府閉鎖リスクが月末にかけて極大化し、市場の不確実性が最高潮に達した月でした。

主なイベント:

(9/5)米雇用統計、失業率悪化で利下げ決定的に

労働省が発表した8月分の雇用統計は、失業率が前月から0.2ポイント悪化し、非農業部門雇用者数の伸びも市場予想を下回りました。これにより、FRB(連邦準備制度理事会)がインフレ抑制よりも雇用維持へ軸足を移す正当性が補強されました。市場では「9月FOMCでの利下げは確実」との見方が100%に達し、議論の焦点は「0.25%か0.50%か」の利下げ幅に移りました。この「利下げ確実」のコンセンサスがドル売り・金買いを誘発し、金相場は上値を試す動きとなりました。

(9/18)FRB、4年ぶりの利下げ決定で政策転換

米連邦公開市場委員会(FOMC)は、政策金利(FF金利)の誘導目標を0.25%引き下げることを賛成多数で決定しました。利下げはコロナ禍以来、約4年ぶりとなります。

パウエル議長は記者会見で「インフレは目標の2%に向けて持続的に低下している」と自信を示しつつ、「景気後退を防ぐための保険的な利下げ(Insurance Cut)」の側面を示唆しました。市場はこれを「ハト派的な利下げ」と受け止め、金利を生まない資産である金への資金シフトが加速。ドル建て金価格が史上最高値圏へ突入する決定打となりました。

(9/24)米議会紛糾、政府閉鎖へ「準備指示」発令

米連邦議会における新年度予算案の審議が、国境管理予算やウクライナ支援費を巡る与野党(および共和党内強硬派)の対立により膠着状態に陥りました。これを受け、ホワイトハウス行政管理予算局(OMB)は各連邦機関に対し、10月1日からの「政府閉鎖(Shutdown)」に備えて業務停止計画の更新を指示しました。

この「閉鎖準備指示」の報道により、政治的リスクを嫌気した株式市場が動揺。投資資金の逃避先(Safe Haven)として金が選好され、同月末にかけてのパニック的な金買い(国内価格2万円突破の背景)を引き起こす直接的なトリガーとなりました。

主な市場の動き:

円安加速とリスク回避で国内金価格2万円突破

米政府閉鎖リスクによるドル建て金価格の高騰に加え、外国為替市場では日米金利差の縮小ペースが緩やかであるとの見方から、円相場が一時1ドル=149円台まで下落しました。

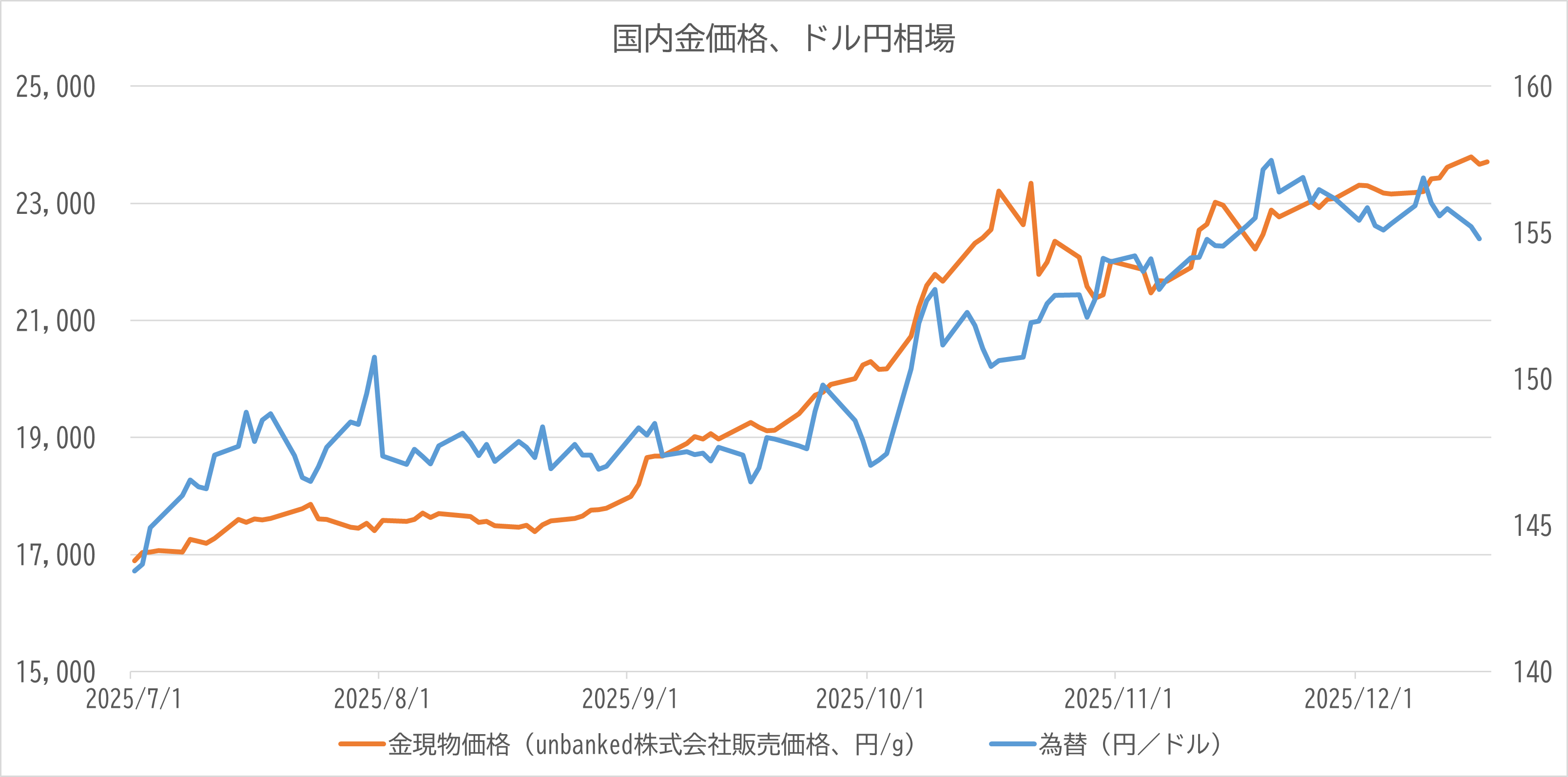

この「ドル建て金高」と「円安」のダブルパンチにより、日本の大手地金商における金小売価格(税込)が史上初めて1グラムあたり20,000円の大台を突破しました。ニュースが一般層にも広く拡散され、店頭には金を売却する顧客と、資産防衛で購入する顧客の両方が殺到する「金狂騒曲」とも呼べる現象が国内各地で発生しました。

10月:米政府閉鎖

10月:米政府閉鎖

2025年10月は、米政府機関の閉鎖(シャットダウン)が現実に到来し、市場の不確実性がピークに達した月でした。一方で、月後半には行き過ぎた恐怖心理の巻き戻しが発生し、ボラティリティ(価格変動)が極めて高い展開となりました。1日から米政府機関の一部閉鎖が開始されると、リスク回避でドル建て金価格が史上最高値 $4,381/oz を記録しました。月後半には、利益確定売りと株式市場の反発により、過去5年で最大級の急落(-5%)を記録しましたが、依然として高値圏での推移となりました。

主なイベント:

(10/1)米政府機関が閉鎖突入、行政機能の一部停止

米連邦議会において、9月末の期限までに「つなぎ予算(CR)」が成立せず、10月1日午前0時をもって米政府機関の一部閉鎖(シャットダウン)が開始されました。

国立公園の閉鎖や非必須職員の一時帰休だけでなく、経済指標(雇用統計やCPIなど)の発表が無期限延期となることが決定。市場は「羅針盤(データ)」を失った状態で取引を強いられることとなり、不透明感を嫌気した株式市場からの資金流出が加速しました。この「データの空白」こそが、投資家心理を極度の防衛モード(金買い)へと追いやる最大の要因となりました。

(10/9)トランプ氏、対中関税100%示唆で貿易摩擦

政府閉鎖の混乱冷めやらぬ中、トランプ大統領は選挙公約の実現をアピールするためか、中国からの特定輸入品目に対し「最大100%の追加関税」を課す大統領令の準備を示唆しました。

これに対し中国商務省は即座に「レアアース輸出規制」を含む報復措置を警告。米中貿易戦争の「第2幕」が開戦するとの懸念から、世界のサプライチェーン寸断リスクが意識されました。このスタグフレーション(不況下の物価高)懸念は、実物資産である金の優位性を強烈に高める材料として機能しました。

主な市場の動き:

アルゴ売り連鎖、過熱相場が一気に冷え込む

月半ばにかけて史上最高値を更新し続けてきた金相場でしたが、この日、突如として大規模な調整局面(急落)を迎えました。直接的なトリガーは「議会指導部が予算協議で一部歩み寄りを見せた」という未確認情報の報道でしたが、実態は過熱しすぎた市場での利益確定売りと、AI(アルゴリズム)取引による「売りが売りを呼ぶ」連鎖的なロスカットでした。ファンダメンタルズ(基礎的条件)の劇的な改善がない中での急落は、市場参加ポジションの偏りが極限に達していたことを露呈するイベントとなりました。

11月:閉鎖解除と核への懸念

11月12日に政府閉鎖が43日ぶりに解除。政治的混乱が収束する一方でウクライナ・ロシア情勢が悪化地政学リスクの質が「局地紛争」から「核の脅威」へと変化し、市場の緊張感が再び高まりいました。

主なイベント:

(11/1)中国が金販売の税優遇措置を撤廃

中国財政省が公表した新規定によると、11月1日から小売業者は、上海黄金取引所で購入した金を販売する際に付加価値税(VAT)を控除できなくなる。金地金や延べ棒などの投資用商品と、宝飾品などの加工品の双方に適用されるため、中国の金購入コストは押し上げられました。

(11/6)FOMC 0.25%利下げ決定、ハト派姿勢を維持

米連邦公開市場委員会(FOMC)は、政策金利を0.25%引き下げることを決定しました。9月に続く連続利下げとなり、FRB(連邦準備制度理事会)が景気減速への配慮を優先している姿勢が鮮明となりました。

パウエル議長は会見で、政府閉鎖の影響で経済データの一部が欠損していることに言及しつつも、「労働市場の軟化を防ぐための予防的措置」としての緩和継続を強調しました。これを受け、ドル金利の低下を背景に金相場は底堅い動きを見せましたが、市場の関心はすでに翌週に予定されていた政府閉鎖の行方に移っており、反応は限定的でした。

(11/12)米政府閉鎖43日ぶり解除、政治空白解消へ

10月1日から続いていた米政府機関の一部閉鎖が、つなぎ予算の成立により43日ぶりに解除されました。これは過去最長の閉鎖期間となり、米経済指標(GDP速報値など)の発表遅延や行政サービスの停滞など、実体経済に深刻なダメージを与えました。

閉鎖解除の報を受け、株式市場では安心感から買い戻しが入りましたが、同時に発表された補正予算案の規模が財政赤字への懸念を招き、米国債の格下げリスクが意識される展開となりました。「ドルの信認」に対する疑念は、法定通貨の代替資産である金にとって中長期的な支援材料として機能しました。

(11/25)ロシアが核実験再開を示唆、地政学リスク激化

ロシア外務省高官が国営メディアに対し、「西側諸国によるウクライナへの長距離兵器供与が続くならば、我々は核実験の再開を選択肢から排除しない」と発言しました。さらに同日、ウクライナ西部にある変電施設がミサイル攻撃を受け、近隣の原子力発電所が一時外部電源を喪失する事態が発生しました。

「核の脅威」と「エネルギー危機」が同時に意識されたことで、投資家のリスク回避姿勢(Risk Off)が急速に強まりました。欧州通貨や株式が売られる一方で、安全資産としての金需要が急増。月末にかけて国内金価格が22,900円台の高値を更新する直接的な要因となりました。

主な市場の動き:

中国の金購入量に関する報道

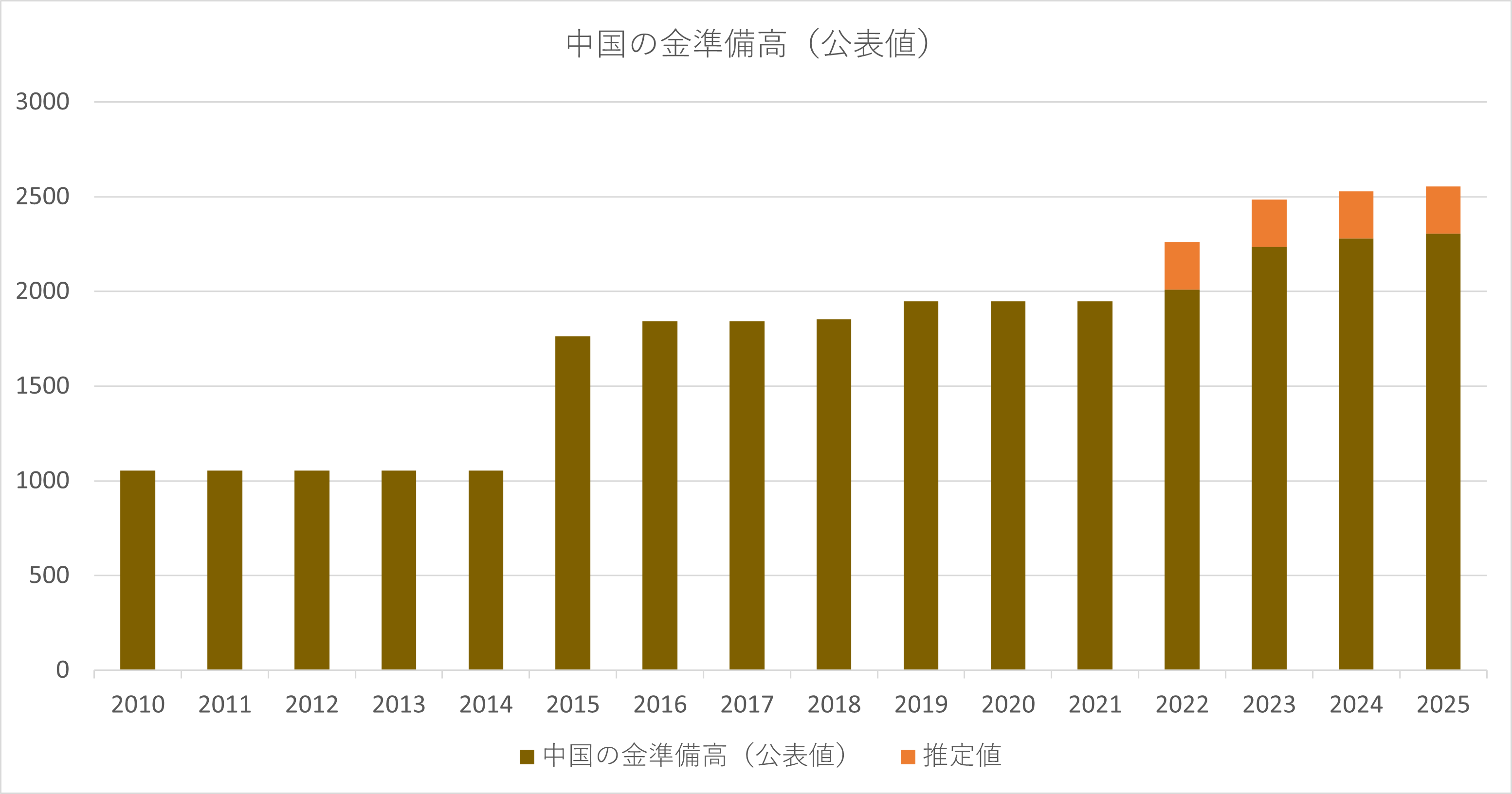

11月17日、フランスの金融大手ソシエテ・ジェネラルのアナリストは貿易データに基づき、中国の今年の金購入量は合計250トンに達し、世界の中央銀行の金需要の3分の1以上を占めるとの推定を示した。中国人民銀行傘下の国家外為管理局(SAFE)が運営する中国の公式金購入プログラムは、今年わずか25トンしか購入していない。また、2022年中旬以降、約1,080トンの金塊を購入していると指摘しており、市場関係者からは中国の金準備高は5,000トンを超えるとの推測も聞かれました。

中国がこれほど大規模かつ隠密裏に金を蓄積する理由ですが、これはブロックチェーン技術を用いた新しい国際決済インフラ「mBridge」が関係するとみられています。国際決済銀行(BIS)と中国人民銀行などが主導する「プロジェクトmBridge」は、米ドルを介さずに各国の中央銀行デジタル通貨(CBDC)を直接交換・決済するプラットフォームです。しかし、市場関係者からは、デジタル人民元が国際的な信頼を得て、石油取引などの決済通貨として機能するためには、単なる中国政府の信用だけでなく、普遍的な価値を持つ「金」による裏付けが必要だと分析しています。この場合、公式に金本位制を宣言せずとも、膨大な金準備を保有しているという事実そのものが、デジタル人民元の価値を担保し、米ドル決済網(SWIFT)からの自立を可能にすると考えられます。ただ、中国の金購入は市場の需給環境を歪めており、従来であれば金価格の高騰時に、宝飾品需要などが減退し、価格は調整されます。しかし、2025年下半期においては、価格が4,000ドルを超えても中国の「影の買い」は止まらず、価格の下落局面では即座に押し目買いが入っています。これにより、英国やスイスから流出した金地金が、中国市場に飲み込まれ、二度と市場に戻ってこないという「一方通行」の流れが定着し、金市場の流動性が減少し続けているとの指摘もあります。

12月:米FRB利下げ実行と高値安定

2025年12月(19日現在)は、米FRBによる年内最後の金融政策決定会合(FOMC)と、地政学リスクの継続が相場を支配しました。年末特有の流動性低下も相まって、材料に過敏に反応しやすい地合いが続いています。

(12/5)閉鎖明けの米雇用統計、データ歪みで市場困惑

米労働省が発表した11月分の雇用統計は、10月から11月中旬まで続いた政府機関閉鎖の影響を受け、データの収集期間や集計方法に「統計上の歪み」が生じる異例の結果となりました。非農業部門雇用者数は市場予想を大きく下回る数値が出たものの、労働省自身が「閉鎖による一時帰休者が数値に含まれている可能性がある」との注釈を付けたため、市場はこれを「信頼できないデータ」と判断しました。

通常であれば悪い経済指標は「利下げ期待→金買い」に直結しますが、この時は「経済の実態が見えない」という不透明感そのものがリスク要因として意識され、投資家が現金(米ドル)よりも実物資産である金を保有し続ける動機を強める結果となりました。

(12/10)FOMC、年内最後の利下げ決定で緩和継続

米連邦公開市場委員会(FOMC)は、今年最後となる会合で政策金利を0.25%引き下げることを決定しました。声明文では、インフレ率が目標圏内で安定していることを評価しつつ、来年(2026年)以降も緩やかなペースで金融緩和を継続する方針(ドットチャートの下方修正)が示されました。

パウエル議長は記者会見で「地政学的な緊張が世界経済の下振れリスクである」と明言。中央銀行が公式に地政学リスクを金融政策の主要な変数として認めたことは、安全資産としての金の地位を長期的に保証するものとして市場に好感されました。発表直後、ドル相場は軟化し、金価格は高値圏での推移を固めました。

(12/15)中東・紅海情勢が悪化、史上最高値を更新

イスラエル軍によるガザ地区での新たな大規模作戦の報道に加え、紅海南部において武装勢力が民間商船への攻撃を再開したとのニュースが伝わりました。

エネルギー輸送の要衝である紅海の緊張は、原油価格の上昇(コストプッシュ・インフレ懸念)と供給網の混乱リスクを同時に想起させます。これを受け、週明けのシドニー・東京市場からリスク回避の金買いが殺到。ドル建て金価格は一時4,346ドル/ozに達し、シミュレーション上の史上最高値を更新しました。国内市場においても円安基調(1ドル156円台)が維持されていることから、小売価格が23,000円台後半へと上昇し、利益確定売りを吸収しながら最高値圏での推移が続いています。

FOMC、年内最後の利下げ決定で緩和継続

米連邦公開市場委員会(FOMC)は、今年最後となる会合で政策金利を0.25%引き下げることを決定しました。声明文では、インフレ率が目標圏内で安定していることを評価しつつ、来年(2026年)以降も緩やかなペースで金融緩和を継続する方針(ドットチャートの下方修正)が示されました。

パウエル議長は記者会見で「地政学的な緊張が世界経済の下振れリスクである」と明言。中央銀行が公式に地政学リスクを金融政策の主要な変数として認めたことは、安全資産としての金の地位を長期的に保証するものとして市場に好感されました。発表直後、ドル相場は軟化し、金価格は高値圏での推移を固めました。2025年後半、金は単なる貴金属やインフレヘッジ資産から、「地政学的リスクのバロメーター」および「無国籍通貨」としての性質を強めた。特に、米国によるスイスへの関税措置や、BRICS諸国によるドル決済回避の動きは、金市場における需給構造を根本から覆した。日本国内の価格形成においても、ロンドンやニューヨークの先物市場の影響に加え、大阪取引所(OSE)における投機的ポジションの積み上がりが価格変動を増幅させた。

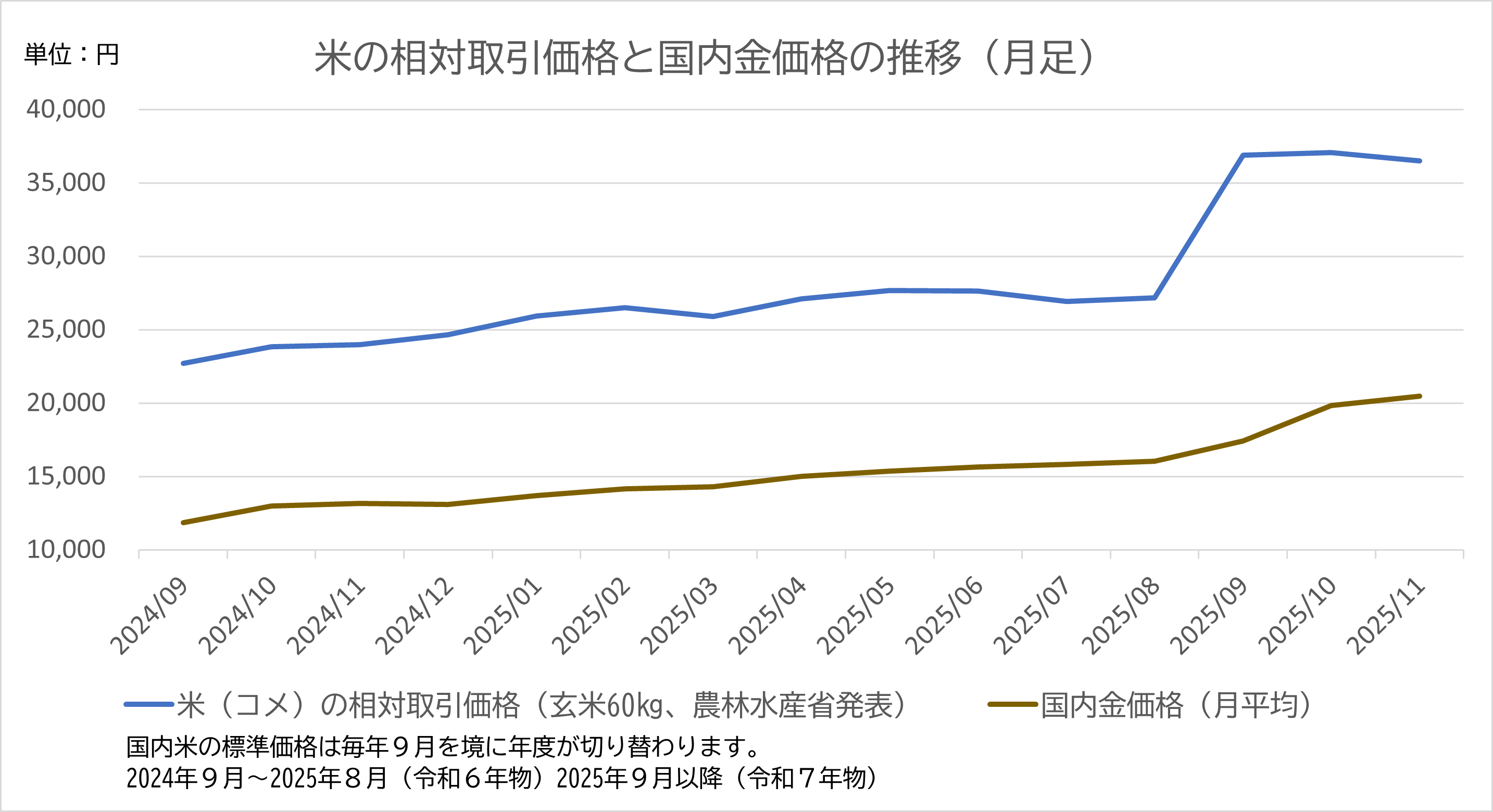

2.国内のコメ価格と金相場

2025年の日本国内インフレの象徴的なトピックとしては「米(コメ)価格の上昇」が挙げられます。

2025年11月、コメの相対取引価格は玄米60kgあたり36,493円となり、1990年以降で過去最高値を記録しました。同時期に、金地金はグラムあたり23,000円台と過去最高値圏に浮上します。この二つの出来事は、表面的には「不作の余波」と「有事の金」という別個の理由で語られますが、これらはより深いところでは、政治リスクの具体化というグローバルな潮流と、日本国内の硬直的な流通構造が引き起こした人為的なインフレが交錯した結果と考えられています。

2025年後半、質屋や買取専門店では金製品の持ち込みが急増しました 。これは、金価格の高騰を見て利益確定に動く投資家層だけでなく、高騰した生活費(コメ、電気代など)を補填するために、過去に購入した指輪やネックレスを現金化するという切実な生活防衛によるものでした。

2025年の調査では、8割以上の家計がコメ価格高騰の影響を受けており、4割以上がコメの購入頻度を減らしていると回答しました。また、給与の上昇が物価上昇(特にコメなどの必需品)に追いつかない中、家計は「虎の子」の貴金属を売却することで当座のしのぎとしています。これは、経済学的な「資産効果による消費拡大」とは対極にある、「資産枯渇による生活維持」の段階であり、物価高の中での景気後退であるスタグフレーションの兆候です。また、国内金相場が上昇し、グラム2万円を超えたことで、かつて数万円で購入できた18金のリングが十数万円を超え、ブライダルジュエリーやファッションジュエリー市場から一般層を遠ざけ、安価な代替素材やメッキ製品へのシフトや購入の手控えが進んでおり、国内の宝飾需要の市場環境にも変化が起きています。

2025年11月は、日本の消費者が「食の安全保障(コメ)」と「資産の安全保障(金)」の双方で、かつてない高コストを支払わされた特異点として歴史に刻まれます。 コメ価格の高騰は、政策と流通のミスマッチが生んだ「人災」の側面が強く、そのツケは2026年の市場崩壊と農家の経営危機という形で回ってくるリスクがあります。対照的に、金価格の高騰は、分断される世界における「リスクの対価」であり、日本経済がグローバル社会で円という通貨の購買力を守る術を失いつつあると言えるかもしれません。

2025年上半期の国内金相場

通常、金価格(ドル建て)が上昇する局面では、ドルの価値が相対的に低下している(ドル安)ことが多く、その場合、円高ドル安が進行して国内金価格の上昇を相殺する傾向があります。しかし2025年は、米国の金利が高止まりしドルが底堅さを維持する中で、金価格が独自に上昇するという特異な相場展開となった。その結果、円建ての金価格は、ドル建ての上昇率に円安分が上乗せされる形で暴騰しました。

データによれば、2025年10月時点での円建て金価格の前年同月比上昇率は52.18%に達しており、これは同期間の為替変動だけでは説明がつかない、純粋な「金選好」の強さを示しています。

2025年後半、金は単なる貴金属やインフレヘッジ資産から、「地政学的リスクのバロメーター」および「無国籍通貨」としての性質を強めました。特に、米国によるスイスへの関税措置や、BRICS諸国によるドル決済回避の動きは、金市場における需給構造を根本から覆しました。

日本国内の価格形成においても、ロンドンやニューヨークの先物市場の影響に加え、大阪取引所(OSE)における投機的ポジションの積み上がりが価格変動を増幅させました。また、国内市場については、コメ価格に代表される物価上昇圧力が高まり、「金を売ってコメを買う」というスタグフレーションの断面すら見える状態となりました。次回は2026年以降の動きについての予想をお伝えします。