- No.0030

第30回:2025年の金相場回顧(前編:1月~6月)2025年上半期の金相場は、トランプ米政権の関税政策、地政学リスクの高まり、また国内では円安を主な要因として、大きく上昇しました。また、需給面でも、安全資産としての需要の急増と、世界的な流通の混乱(サプライチェーンの問題や紛争など)や、金相場を巡る環境の変化により流通に変化が起きたことが金価格を支えます。

ここでは、今年1月から6月にかけて起きた金相場の主な動きをご案内します。

1. 月別市場動向

1月:トランプ新政権発足

1月の金市場は、前半の「様子見ムード」と、後半の「爆発的な資金流入」という二つの異なる顔を見せました。

2024年の大統領選挙で勝利したドナルド・トランプ氏が2025年1月20日、第47代大統領として返り咲きました。

トランプ大統領の就任式自体は無難に通過しましたが、政策への警戒感や日米中央銀行の金融政策の乖離が同時に発生する中で、先行き不透明感を嫌気した投資家の安全資産への需要が高まると共に、ドル建て金価格は過去最高値を更新しました。

また、日本の金利上昇は、通常は円高を招き円建て金価格には下押し圧力となります。しかし、この時は「円キャリートレード(低金利の円を借りて投資する手法)の巻き戻し」への警戒感から、投機筋だけでなく実需筋が動いたことで、円高にもかかわらず金相場が上昇するという特異な状態が生み出されました。

主なイベント:

(1/20)トランプ大統領就任:

就任演説では関税に深く触れず、即時の関税発動はないという安堵感から株価は一時安定しましたが、逆に金市場では「いつ、どの規模で来るか分からない」という政策への警戒感が続きました。

(1/24)日銀追加利上げ:

日本銀行が政策金利を0.25%から引き上げ、0.5%としました。2008年以来の金利水準となったことで円高圧力が生じましたが、金への資金流入は止まりませんでした。

(1/29)米FOMCが政策金利据え置き:

パウエル米FRB議長は利下げを急がない姿勢を示しましたが、市場がこれを「インフレが再燃するリスクがあるため、下げられない」と受け止めたことで、インフレヘッジとしての金需要が再認識され、金相場は底堅い展開となりました。

主な市場の動き:

NY金先物(COMEX)での現物受け渡しが急増:

1月末、NY金先物(COMEX)で、差金決済(現金での精算)ではなく、「現物の金(インゴット)」での受け渡しを求める契約が過去2番目の規模に急増しました。 これは、将来の価格変動で利益を得るという投機目的ではなく、「金融システム不安や制裁リスクに備えて、物理的に金を手元に置きたい」という資産防衛の動きでした。これは、JPモルガンなどの大手金融機関が、米中貿易摩擦に備えて在庫確保に動いたためとも言われます。

2月:貿易摩擦の激化

2月4日、市場が抱いていた懸念通り、米関税政策が現実の脅威となり、実物資産である金への資金移動が加速します。

米中貿易戦争再来への懸念が高まったことに加え、トランプ米大統領は26日、欧州連合(EU)からの全ての輸入品に25%の関税をかける考えを明らかにすると、世界経済の分断リスクが急速に高まり、投資家の資産防衛の動きは更に強まりました。また、日本では円安が進行する中で、円建て金価格が史上最高値を更新し、円安に対する防衛資産としての金需要が高まりました。

主なイベント:

(2/4)米国の関税発動

トランプ政権が、中国からの輸入品に対して10%の追加関税を正式に発動すると、中国政府は即座に反応し、報復措置として米国製品に対し最大15%の追加関税を課すと発表。 「米中貿易戦争の再来」への懸念から、株式市場が動揺する一方、金市場には「質への逃避」資金が殺到し、金価格が上昇しました。

(2/26)欧州連合(EU)からの全ての輸入品に25%の関税をかける方針を示唆

トランプ米大統領は18日、米国に輸入される自動車に25%程度、半導体と医薬品に対しても同程度の関税を課す考えを示した。これは、欧州連合(EU)は自動車輸入に10%の関税を課して、この引き下げを求めての発言であった。

その後、欧米で協議を行ったが合意には至らず、トランプ米大統領は26日、EUからの輸入品に課す関税について「25%だ。近く発表する」と述べ、自動車などを含めて一律に関税をかける考えを示唆した。

一連の流れから、米国の関税政策の対象が、中国だけでなく欧州にも広がったことが市場のサプライズとなり、安全資産としての金需要が高まりました。

主な市場の動き:

JPモルガン・チェースが約40億ドルの金地金を米国へ輸送

世界最大の金塊ディーラーである米銀JPモルガン・チェースは2月に、40億ドル(約6200億円)余りの金地金を、海外(主にロンドンなど)から米国本土へ輸送しました。ニューヨークでの先物契約の現物受け渡しのためでした。

通常、金はロンドンやスイスの保管庫に置いたまま、所有権の移転だけで取引されます。しかし、関税合戦や地政学リスクが高まったことで、「資産凍結」や「物流停止」のリスクを恐れ、物理的に自国の手元に置く必要が生じ、世界中で米国への金塊輸送ラッシュが起きました。

また、世界最大級の銀行が「コストをかけてでも現物を移動させた」という事実は、「ペーパー資産(証券)だけではリスクヘッジとして不十分である」という強烈なメッセージを市場に発信しました。これが、他機関投資家の追随買いを誘発しました。この「実物回帰」の流れは、その後の金価格の上昇を支えました。

3月:中東情勢の悪化

3月には米関税政策の影響が拡大し、「米中」という二国間の軸から、近隣諸国(カナダ・メキシコ)や資源国(ベネズエラ)、同盟国(日本、欧州)へと、関税・制裁の対象が無差別に拡大しました。投資資金の避難先が無くなる中で、「無国籍通貨」である金へと資金が流入する構図となりました。中東情勢の悪化も追い風となり、金価格の上昇は加速しました。また、大手金融機関の価格見通しも上方修正され、金が3,000ドルを超えても強気予想を維持し、高値警戒感よりも「持たざるリスク」が意識される展開となりました。

主なイベント:

(3/4)米関税政策の範囲拡大:

トランプ政権は、延期していたメキシコ・カナダへの関税引き上げを実施。北米自由貿易圏(USMCA)のパートナーである隣国さえもターゲットになったことで、「米国との友好関係だけでは関税を回避できない」という厳しい現実が突きつけられました。これにより、各国の報復措置(関税ドミノ)が連鎖。世界貿易の縮小懸念から、株式などのリスク資産から資金が流出し、金へと流入したことで、価格が押し上げられました。

(3/24)ベネズエラ産原油への関税:

トランプ米大統領は24日、ベネズエラから石油やガスを輸入する国に対し、25%の関税を課すと表明しました。産油国への制裁・関税は原油価格の上昇を招き、インフレ(物価上昇)を加速させるとの連想から、インフレヘッジとしての金需要が更に高まりました。

(3/26)日本への圧力:

米国が日本車への25%関税を発表し、日本の基幹産業への直撃により、日経平均株価は急落。日本の投資家にとっては「株安・円安」の構造となり、資産を守るために円建ての金を買い求める動きが強まり、このことは、世界的な金価格を下支えました。

主な市場の動き:

裁定取引(アービトラージ)が活発化

3月には、価格上昇だけでなく、市場の機能面でも興味深い動きが見られました。2月には物流の混乱などで広がっていた「ニューヨーク先物価格」と「ロンドン現物価格」の価格差(スプレッド)が、3月に入って縮小しました。

これは、市場参加者が価格差を利用した「裁定取引(アービトラージ)」を活発に行ったことを示しています。つまり、急激な価格上昇の中でも市場機能は麻痺しておらず、世界中のトレーダーが、わずかな利益機会も逃さないほど金市場に熱中していたことを意味します。市場の流動性は極めて高い状態でした。

4月:相互関税の発動

4月にトランプ政権が打ち出した「相互関税」は、相手国の関税率に合わせて米国の関税率を引き上げるというもので、事実上の世界的な貿易戦争への移行を意味しました。これにより、金相場は、インフレヘッジとしての金買いと、株価暴落による換金売り、の狭間で激しく乱高下しました。

主なイベント:

(4/2)相互関税の発表:

トランプ米大統領は2日、貿易相手国に対し相互関税を課すと発表。全ての輸入品に一律10%の基本関税を課した上で、各国の関税や非関税障壁を考慮し、国・地域別に税率を上乗せする計画を示しました。米国の関税発表を受け、貿易相手国は対抗措置を取ると予想され、自転車からワインに至る米国のあらゆる製品の価格が跳ね上がる可能性があるとの見通しが高まると共に、米株式先物は急落しました。

一方、グローバル経済の分断が不可避となったことで、法定通貨や株式への信頼が急低下すると共に、資金が金市場へ流れ込み、ドル建て金価格はトロイオンスあたり3,500ドルを突破しました。

(4/9)世界同時株安:

相互関税への恐怖から、世界中の株式市場でパニック売りが発生しました。

本来、安全資産である金にとって株安は追い風ですが、この日は金価格も一時的に急落しました。株価があまりに急激に暴落したため、投資家は損失穴埋め(追証回避)のための「現金」を緊急に必要としました。その結果、最も流動性が高く、利益が出ていた金には換金売りが入り下落しました。この現象は金融危機の初期段階でよく見られます。

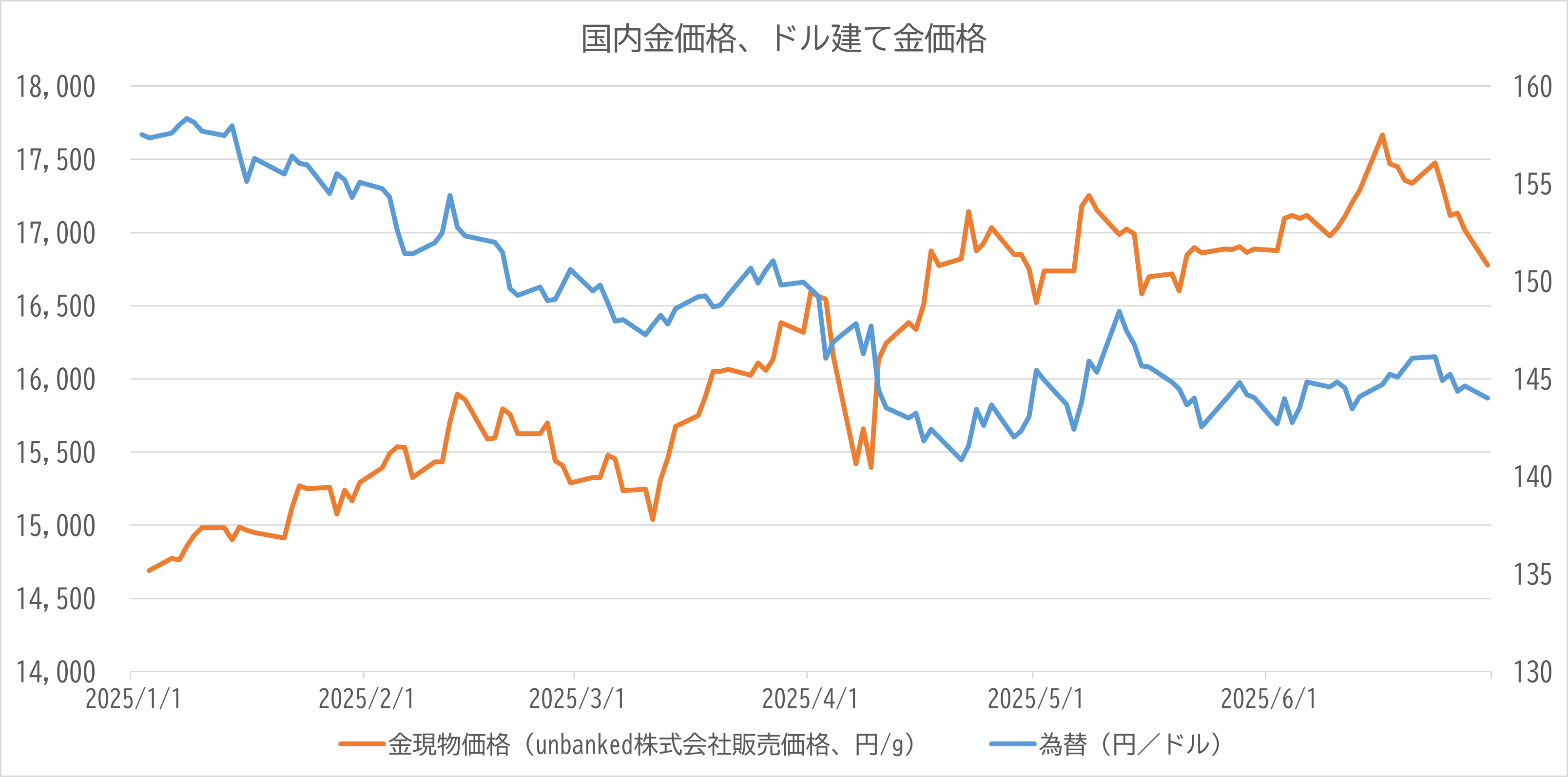

(4/22)国内金価格急騰

調整を経て、金価格は再び上昇軌道へ向かい、日本国内の円建て小売価格は17,325円/gという驚異的な過去最高値を記録しました。有事のドル買いによる円安と、金価格の高騰が掛け合わされ、日本の投資家にとっては資産価値が爆発的に膨らむ月となりました。

主な市場の動き:

国内金相場が過去最高値を更新

2025年4月の金相場高騰の主な要因は、米中貿易摩擦の激化による地政学的リスクの高まり、インフレ懸念と米ドルの信用力低下(特にトランプ政権の政策への不信感)、そして世界の中央銀行による金購入の増加(安全資産としての需要)が重なり、金が「安全資産」および「米ドルの代替資産」として買われたためです。特に4月22日には過去最高値を更新し、メディアでも大きく報じられました。

5月:米国債格下げ

5月の金市場は、変動要因の質が変化しました。これまでは貿易戦争が主因でしたが、5月は米国の借金問題(信用リスク)がクローズアップされます。米中協議の進展で貿易戦争への市場の懸念は一時落ち着きを見せ、金相場は4月まで急騰していた反動による利益確定の売りも入り下落しましたが、その後の米国債の格下げが新たな買い材料となりました。

主なイベント:

(5/1)日銀、成長率見通しを引き下げ

日銀は2025年5月の金融政策決定会合で、米国の関税強化による世界経済減速を理由に、2025年度の実質GDP成長率見通しを1月の1.1%から0.5%へと大幅に下方修正しました。政策金利は据え置かれましたが、1月~4月の貿易戦争が、実体経済にダメージを与え始めていることが公的に確認され、この結果、スタグフレーションへの懸念が意識され、長期的には金価格を支える材料となりました。

(5/10-11)米中協議進展:

スイスのジュネーブで米中通商協議が行われ、双方が「関税の引き下げ」で合意。2月から続いてきた「報復の連鎖」が初めて止まりました。投資家は、もはや緊急避難的に金を持つ必要はないと判断し、市場には急速に安堵感(リスクオンムード)が広がる中で金価格は下落します。

(5/16)米国債格下げ:

米格付け会社ムーディーズは、米国の信用格付けを最上級の「Aaa」からワンランク下の「Aa1」に引き下げました。トランプ政権による相次ぐ減税や財政出動、そして関税による経済混乱が、米国の財政健全性を悪化させたと判断されました。ドルの信認低下により金が買われる動きが強まりました。

主な市場の動き:

ドルへの信認低下

米格付け会社ムーディーズが2025年5月16日、米国債の信用格付けを最上級の「Aaa」から1段階下の「Aa1」に引き下げました。これは、政府債務の拡大と利払い費の増加が続いていること、歴代政権が財政赤字削減策で合意できていないことを理由とし、これで主要3社(S&P、フィッチ、ムーディーズ)すべてが米国債を最高格付けから引き下げた形となります。この発表後、米国債は売られ、長期金利は上昇しました。

米国債の信用格付けの引き下げは、米中貿易戦争に一時的な安堵が見えた矢先に、米国の財政信用力(国債格付け)に傷がつくという新たな衝撃が走り、金相場は複雑な調整局面を迎えましたが、売り買い一巡後、投資家は無国籍通貨と言われる金を再び買い戻しました。

6月:地政学リスク再燃

2025年上半期の最後を締めくくる6月は、先月までの熱狂的な上昇こそ落ち着きましたが、底堅く推移しました。

米国が追加関税を発動し、貿易戦争への懸念が強まるなかで、イラン・イスラエル戦争が勃発すると、安全資産としての需要が高まります。また、米ドルへの信認が低下し、米国際貿易裁判所が関税措置の差し止めを求めたものの、米連邦政府によって控訴されたことは、米国の統治リスク(ガバナンスの欠如)を嫌気して米ドル資産から離れる市場の動きを強めました。

主なイベント:

(6/3)米追加関税

トランプ政権は、通商拡張法232条に基づき、鉄鋼・アルミニウムに対する追加関税を従来の25%から50%に引き上げました(英国は25%維持)。「やはりトランプ政権の保護主義は止まらない」という認識が再定着。5月の安堵感は完全に消え去り、市場は再び警戒モードに入りました。

(6/13)

イスラエルとイランの間で軍事衝突が発生・激化しました。この衝突は、イラン・イスラエル戦争と呼ばれ、2025年6月13日から6月25日まで続きました。株価にとってはマイナス要因ですが、金にとっては支援材料。安全資産として需要が高まりました。また、ペルシャ湾周辺の緊張はエネルギー供給懸念(インフレ)と直結するため、金価格が調整局面(下落)に入ろうとするたびに、「有事の買い(押し目買い)」が入り、価格を下支えしました。

(6/19)

米FRBは政策金利を据え置きましたが、パウエル米FRB議長は「年内の利下げ観測」を残しつつも、「インフレ進行への警戒」を強調しました。スタグフレーション(不況下の物価高)の影が濃くなりつつあり、金の保有については「金利がつかないデメリット」よりも「インフレに強いメリット」が勝る環境が継続しました。

(6/28)米国際貿易裁判所がトランプ政権の一連の関税政策を「違法」と判断

米国際貿易裁判所は28日、トランプ大統領が発動した幅広い関税措置について、差し止めを命じました。トランプ大統領の経済政策にとって、主要部分に大きな打撃を受けた格好となります。判決はまた、他国との通商を規制する権限は憲法によって議会に与えられており、大統領の権限はこれを越えるものではないとしました。

主な市場の動き:

米関税政策への違憲判決

関税政策の差し止めを命じたのは、ニューヨーク・マンハッタンにある米国際貿易裁判所。裁判官3人は判決で、トランプ大統領が関税の正当化の根拠にしている1977年制定の国際緊急経済権限法(IEEPA)について、大統領にほぼすべての国に関税を課す広範な権限を与えるものではないとの判断を示しました。

しかし、この判決は即日、米連邦政府によって控訴されました。その結果、連邦巡回区控訴裁判所(CAFC)は関税差し止めの判決を一時停止し、最終的な判断が出るまで関税措置の継続を認める決定を下しました。市場では「司法よりも大統領の権限が事実上優先される」という米国の統治リスク(ガバナンスの欠如)が嫌気され、資産防衛としての金現物需要を強めました。

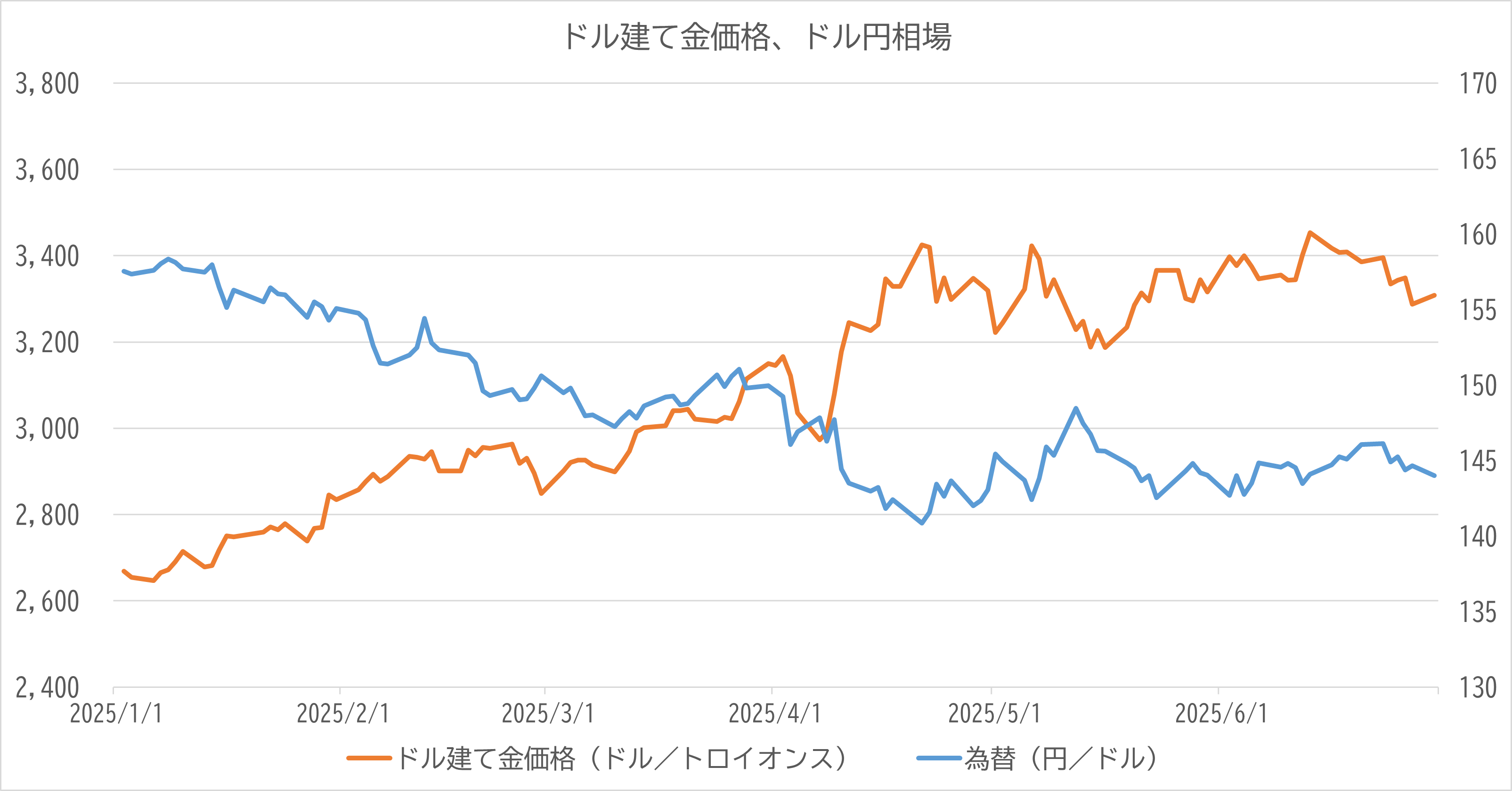

2. 2025年上半期の国内金相場

2025年1月から6月までの対米ドル円相場は、1月8日には年間を通じて最も円安となる158.87円付近を記録した後、米国の利上げサイクルの終焉や日本銀行の金融政策の修正観測などを背景に円高が進行し、4月22日には年間で最も円高となる139.89円付近まで値を戻しものの、再び円安傾向となり、6月末時点では1ドル=144円台後半で推移しました。

通常、ドル建て金価格が上がるときはドルが弱いことが多く、ドル安・円高になると円建て金価格は下がり、互いに打ち消し合います。しかし、2025年上半期の金相場は「有事の金買い」と「日本売り」が同時進行したため、国内金価格は急騰しました。

また、日本円だけで資産を持っていると、日本の景気悪化や円安の際に国際的な購買力が低下します。米国の関税政策による貿易環境の変化による「日本円の価値低下から資産を守る保険」としての金需要も高まりました。次回は2025年後半の金相場の動きを見てゆきます。

| 要素 | 2025年上半期の動き | 影響・要因 |

|---|---|---|

| ① ドル建て金価格 |

約2,600ドル/toz → 約3,300ドル/toz (約25%上昇) |

戦争・関税リスクで急騰 |

| ② ドル円為替 |

約157円/ドル → 約144円/ドル ドル安傾向(一時的な円高局面除く) |

日本経済への打撃懸念で円売り |

| ③ 結果(円建て金価格) |

約14,600円/g → 約17,000円/g (約14%の上昇) |

①と②の相乗効果 |