- No.0019

プラチナは工業用途が中心で景気変動の影響を受けやすい一方、金は投資・宝飾品需要が主です。

この需要構造と金融資産としての性質の違いが、金とプラチナの価格差を拡大させています。

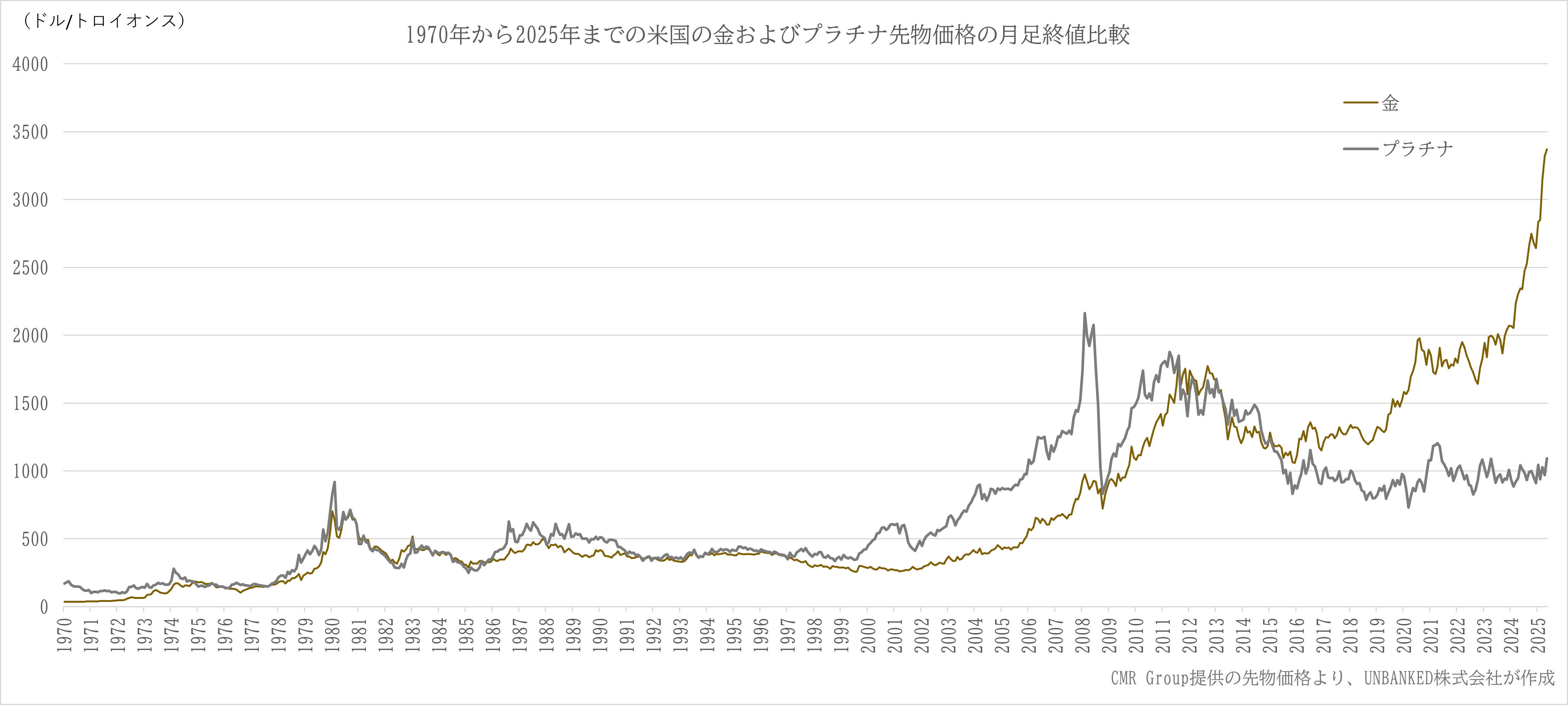

本稿では、「金価格>プラチナ価格」という現在の価格関係が常態化している背景を解説します。

1. プラチナの基本情報と希少性

プラチナは、日本語では「白金(はっきん)」とも呼ばれ、その希少性で知られています。年間の産出量はおよそ200トンと、金(約4,000トン)のわずか1/20に過ぎません。可採埋蔵量も金より少ないとされており、極めて限られた資源です。

プラチナの主な産出国は南アフリカ、ロシア、そしてジンバブエで、この3か国で世界の産出量の9割以上を占めています。そのため、供給は特定地域に大きく依存しており、地政学的リスクや労働問題の影響を受けやすい構造となっています。特に南アフリカでは鉱山労働者によるストライキが頻繁に発生し、ロシアは国際的な制裁の影響下にあることから、供給不安が常に懸念されています。こうした供給面の脆弱性は、プラチナ価格に大きな影響を与える要因の一つとなっています。

2. なぜ金がプラチナよりも高値で取引されているのか?

世界的な先行き不透明感が強まる中、金は「安全資産」として確固たる地位を確立し、投資家からの需要が根強く続いています。

金は、宝飾品や電子機器などの工業用途にとどまらず、中央銀行による公的保有や金ETFといった金融資産としての需要も多く、これが価格の下支えとなっています。とりわけ経済不安や有事の際には「とりあえず金を買う」という動きが広まりやすく、これが価格上昇要因となっています。

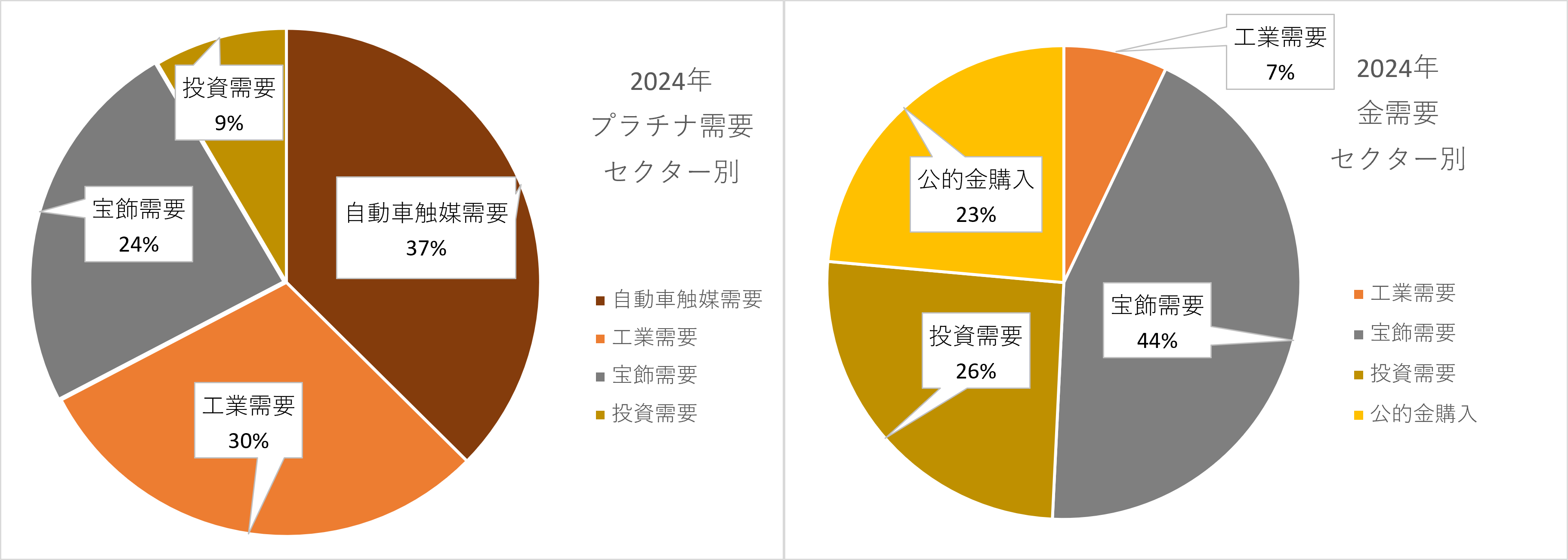

一方、プラチナは全体の約7割が工業用途に使われ、特に自動車の排ガス浄化用触媒としての使用比率が高い素材です。そのため、景気後退や製造業の低迷など、実体経済の影響を直接受けやすい特性があります。

2024年の金需要に占める工業需要の割合は約7%である一方、プラチナ需要に占める工業需要の割合は約67%(自動車触媒需要37%+工業需要30%)に達しています。

また、プラチナETF市場は金と比べて規模が小さく、金融資産としての流動性や安全資産としての信頼度も低いため、地政学リスクが高まった場面でも「逃避先」として選ばれにくい傾向があります。こうした要因により、金とプラチナの価格差は拡大しています。

2-1. プラチナは工業原料としての側面が強い

プラチナは自動車や工業用途における実需主導の素材で、価格は実際の使用量によって大きく変動します。製造業や自動車産業が活発な時期は需要が高まって価格が上昇する一方、景気後退期には工場稼働率や自動車販売の低下により需要が急速に縮小し、価格も下落傾向となります。

この特徴は、経済不安時に「安全資産として保有される」という性質を持つ金とは大きく異なります。

2-2. ディーゼル車の衰退と排ガス不正問題

2015年のフォルクスワーゲンの排ガス不正事件(「ディーゼルゲート」)により、ディーゼル車市場は大幅に縮小しました。プラチナはディーゼル車の排ガス浄化触媒の主要材料だったため、需要が急減し、価格は大きく下落しました。

特に欧州では、排出ガス規制の強化と消費者の信頼低下により、ガソリン車やハイブリッド車への移行が加速しました。プラチナ需要の中核であったディーゼル車市場の縮小は、プラチナ市場全体に深刻な影響を与えています。

2-3. 中国におけるプラチナ需要の低迷

2000年代後半、中国はプラチナ宝飾品の最大消費国として世界全体の需要の半分以上を占める時期がありました。しかし2013年以降、低純度品や模造品の増加により消費者の信頼が損なわれ、プラチナ宝飾需要は継続的に減少しています。

さらに、若年層を中心に宝飾品の嗜好が多様化し、金・ダイヤモンド・パラジウムなどの代替素材へのシフトが進んでいます。これらの文化的・品質的な変化による中国市場の需要低下も世界のプラチナ価格を押し下げる要因のひとつとなっています。

3. プラチナを取り巻く現在の環境

前述の通り、プラチナ価格は主に工業需要、とりわけ自動車産業の動向に左右されます。そのため、景気後退時には需要が減少しやすく、安全資産としての需要も限られます。これらの特徴が、「金価格 > プラチナ価格」という状況を定着させる要因となっています。ただし近年では、構造的な供給不足や新たな需要分野の出現など、プラチナ価格の上昇を後押しする要因も現れています。

3-1. 構造的な供給不足の深刻化

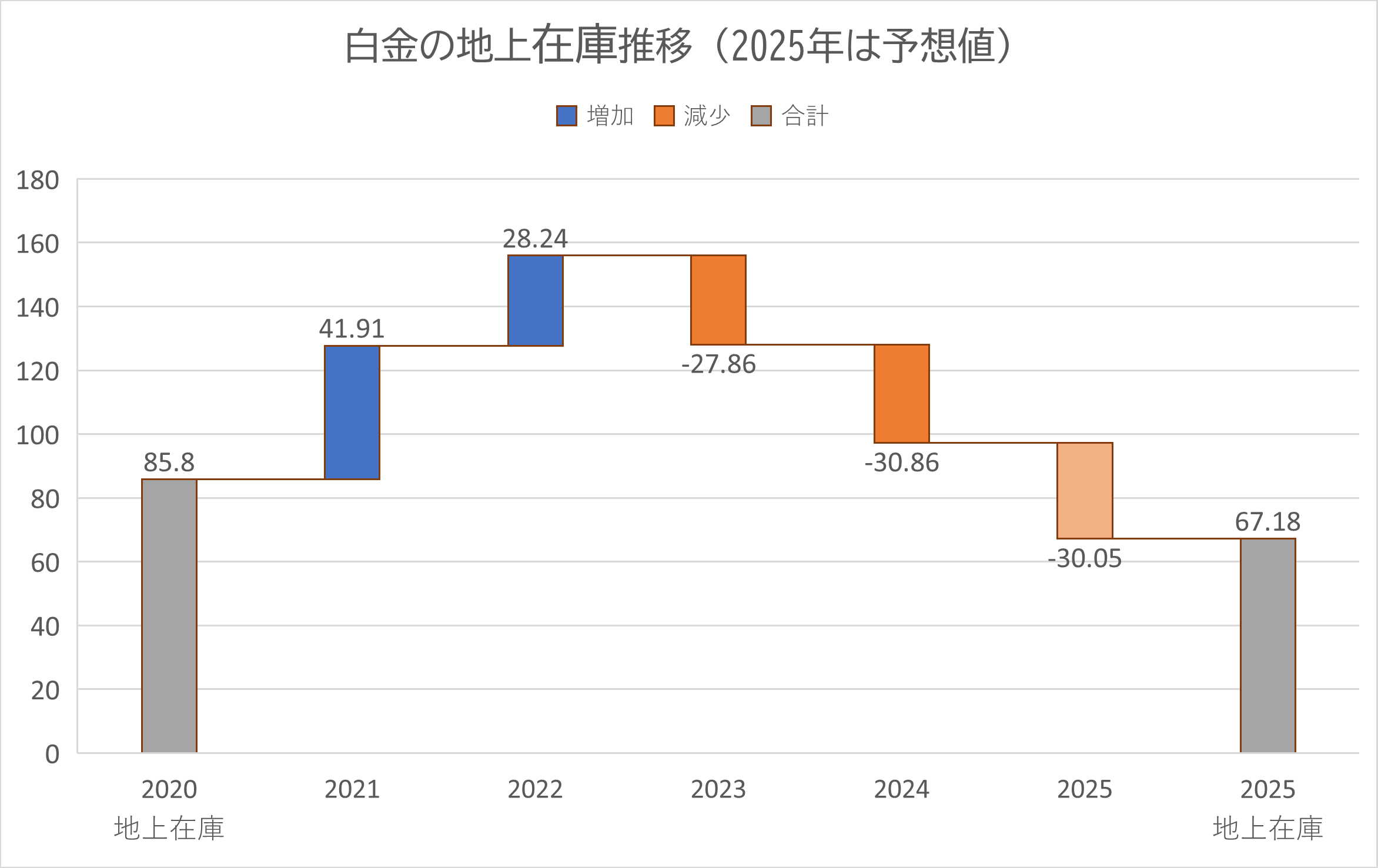

ワールド・プラチナム・インベストメント・カウンシル(WPIC)の2025年第1四半期『Platinum Quarterly』によると、プラチナ市場は2024年に30.9トン、2025年には29.9トンの供給不足に陥ると予測されています。この背景には、南アフリカの鉱山供給減少とリサイクル供給の伸び悩みがあります。

プラチナは産出量が限られるため、供給の変動が価格に大きな影響を及ぼします。そのため、この構造的な供給不足は重要な価格上昇要因として注目を集めています。

3-2. 燃料電池車(FCV)や水素関連産業での需要増

プラチナは、燃料電池車(FCV)や水素関連インフラなど、次世代エネルギー分野で不可欠な触媒材料として再評価されています。

2025年には、定置型燃料電池および水素用途でのプラチナ需要が前年比35%増の1.8トンに達する見込みです。また、ガス・ツー・リキッド(GTL)などの石油精製用途での使用も拡大しており、石油産業全体でのプラチナ需要は前年比30%増と予測されています。これらの新興分野における需要拡大が、今後の価格回復の重要な要因となる可能性があります。

3-3. 投資需要の増加

投資家の関心は着実に高まっており、2024年第4四半期にはETFへの資金流入が4.4トン、取引所在庫の増加が3.9トンを記録しました。これは、プラチナの構造的供給不足と将来的な需要増加を見込んだ投資行動と考えられています。

現在の価格水準では、金が高値圏にある一方でプラチナは相対的に割安と評価されており、この「割安感」が投資家にとって魅力的な投資機会となりつつあります。

4. プラチナの今後の展望

プラチナ市場には価格上昇の可能性を示す複数の要因が存在しますが、投資判断にはその特性とリスクを十分に理解する必要があります。

2022年以降の構造的な供給不足により、地上在庫は継続的に減少しています。WPICの予測では、2025年末までに地上在庫は67.18トンまで減少し、これはわずか3か月分の需要量に相当します。このような在庫の逼迫は、需給バランスが崩れた際に価格上昇圧力を強める要因となります。

一方、BEV(バッテリーEV)の普及は進んでいるものの、消費者は完全なEVへの移行に慎重な姿勢を示しており、ハイブリッド車や内燃機関車への需要は依然として根強く残っています。WPICの予測によると、2025年の自動車用プラチナ需要は過去10年の平均を6%上回る見込みです。

ただし、プラチナは工業用途への依存度が高いため、世界的な景気後退が続けば価格が軟化するリスクがあります。

また、安全資産としての信頼が低く、金とは異なり有事の際の資金逃避先として選ばれにくい点にも注意が必要です。

さらに、ロシアの供給増加への期待は控えめにすべきです。WPICはすでにロシア産プラチナの供給を予測に織り込んでおり、仮に制裁が解除されても供給が大幅に増える保証はありません。現状は密輸や第三国経由の取引といった非公式ルートでの供給が続いているとみられています。

まとめ

現在の市場では、金が高値圏で推移しているのに対し、プラチナは相対的に割安な水準にあると評価されています。

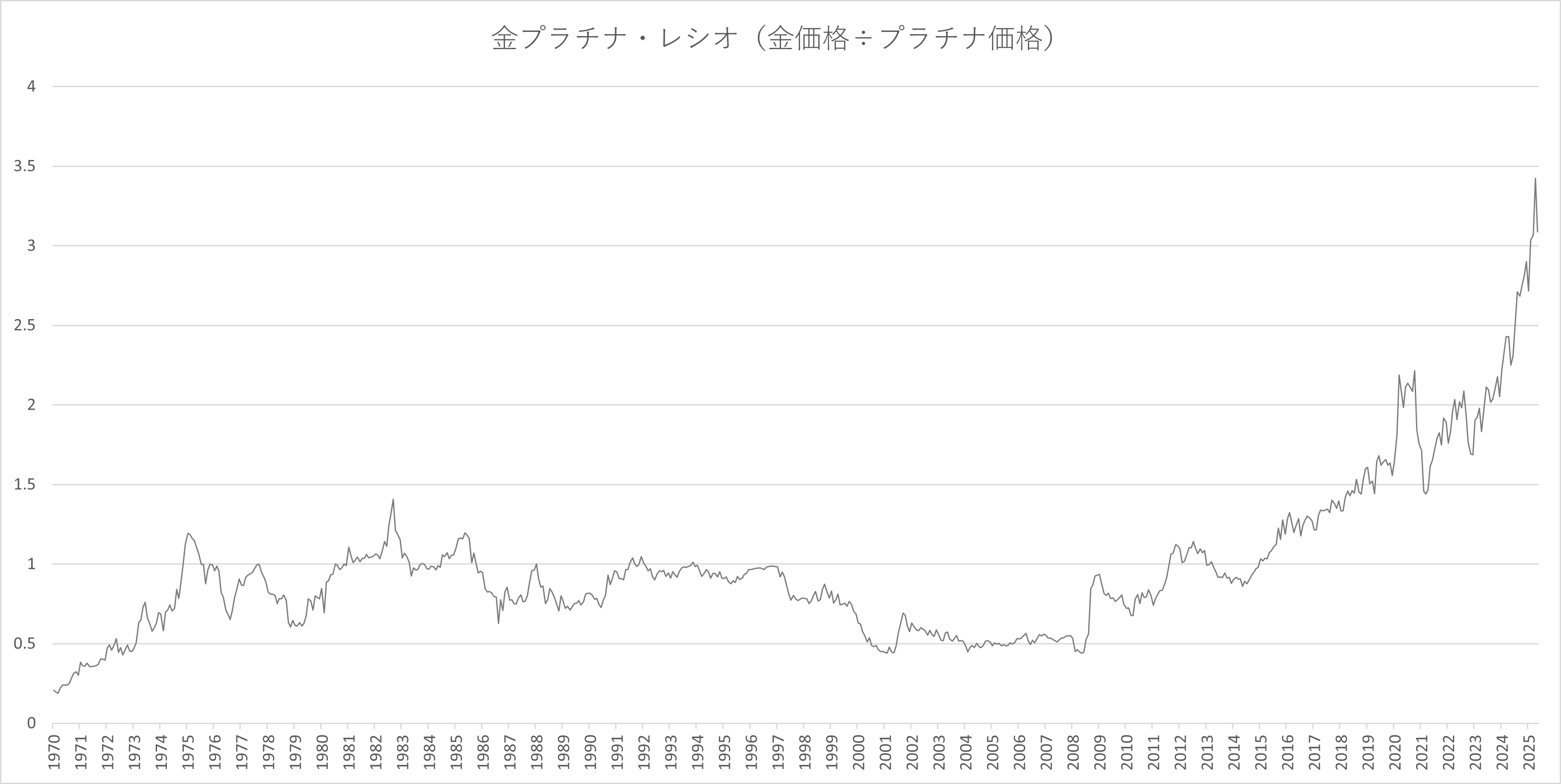

「金プラチナ・レシオ」とは、金価格をプラチナ価格で割った値(Gold ÷ Platinum)のことです。

このレシオは金がプラチナの何倍の価格かを示すもので、過去の平均値や極値との比較により、相対的な割高・割安感を判断する指標として使われています。かつてはプラチナの方が金よりも価格が高いのが一般的でした。そのため、金プラチナ・レシオが「1」を超えると、プラチナが割安との見方が生まれました。

現在では、金はプラチナを大きく上回る値上がりを見せており、2024年後半には金プラチナ・レシオが「3」を超えています。このレシオは歴史的に見ても高水準にあり、プラチナは相対的に割安と評価されています。

ただし、プラチナ市場は構造的な制約を抱えており、本格的な価格上昇に転じるまでには時間を要する可能性があります。そのため、プラチナへの投資は短期的な値動きに惑わされず、中長期的な視点で取り組むことが重要です。

プラチナはその希少性にもかかわらず、用途が限定的で安全資産としての評価も低いことから、長らく金に劣後してきました。しかし、新たな需要分野の開拓や供給不足といった要素は、今後の価格回復への転機となる可能性を秘めています。

| プラチナ需給(トン) | ||||||

| 年度 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025f |

|---|---|---|---|---|---|---|

| 供給 | ||||||

| 鉱山供給合計 | 152.5 | 193.0 | 173.1 | 174.7 | 179.8 | 168.8 |

| リサイクル | 63.5 | 65.5 | 56.8 | 47.1 | 47.6 | 49.0 |

| 供給合計 | 216.0 | 258.5 | 229.9 | 221.8 | 227.4 | 217.8 |

| 需要 | ||||||

| 自動車触媒需要 | 68.7 | 76.3 | 86.3 | 99.7 | 96.7 | 94.9 |

| 宝飾需要 | 56.9 | 60.7 | 58.5 | 57.5 | 62.5 | 65.8 |

| 工業需要 | 66.3 | 79.7 | 72.8 | 80.1 | 77.3 | 65.6 |

| 投資需要 | 49.2 | -0.1 | -16.0 | 12.3 | 21.8 | 21.4 |

| 需要合計 | 241.1 | 216.6 | 201.6 | 249.6 | 258.3 | 247.7 |

| 需給バランス | -25.1 | 41.9 | 28.2 | -27.8 | -30.9 | -30.1 |

| 地上在庫 | 85.8 | 127.7 | 156.0 | 128.1 | 97.3 | 67.2 |

WPIC 2025年第1四半期『Platinum Quarterly』よりUNBANKED株式会社作成

表における2025年のプラチナ需給はWPICによる5月時点での需給予想