- No.0028

金価格、国内で史上初の2万円台突破

2025年9月29日、国内の金店頭小売価格はついに1グラム=2万円を突破しました。これは日本の金取引市場における歴史的な節目であり、投資家や一般生活者へも大きな影響を与える出来事です。本稿では、背景にある米国の金融政策の転換、世界的な為替動向、日本円の構造的脆弱性などの影響を整理し、過去の事例と比較しながら解説します。

1.金価格と米金融政策の歴史的関係

1-1.米FRBの利下げ観測と為替

米連邦準備制度理事会(FRB)による年内の追加利下げ観測が根強く、金利を生まない資産である金の支援材料となっています。

1971年のニクソン・ショック以降、金は通貨の裏付けではなく投資資産・安全資産としての役割を担ってきました。特に米FRBが利下げを行う局面では、他の利息を生む資産と比べて、金利を生まない金の相対的価値が高まります。その結果、金価格が上昇しやすくなるため、従来は「米利下げ → ドル安 → ドル建て金価格上昇」のパターンとなります。

しかし、2025年の局面では、ドル建て金価格が上昇しつつ、ドル自体も高止まりし、円安が進行するという現象が起きています。

1-2. 過去の米利下げ局面とドル円

米国の利下げは理論的には日米金利差を縮小させ、ドル売り・円買いを促すため「ドル安・円高」に作用します。

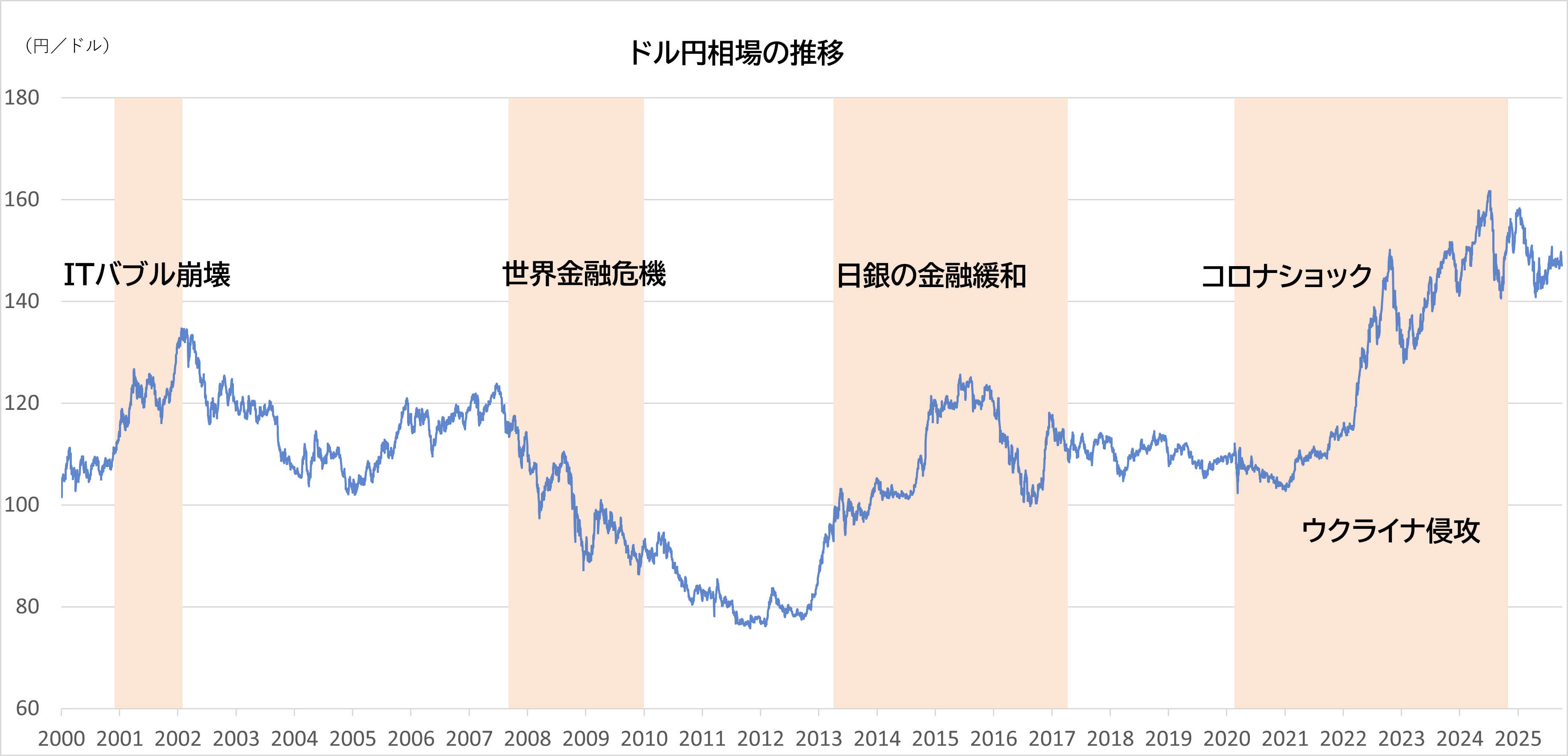

しかし、実際のドル円相場は必ずしも理論通りには動いていません。歴史的な3つの出来事後の値動きを並べると次のようになります。

| 利下げ局面 | 背景 | 時期 | ドル円相場 | なぜそうなったか? |

| ITバブル崩壊後 | 景気後退への対応 | 2001年1月 | 約117円 → 約118円(ほぼ横ばい) | 利下げにもかかわらず、同時多発テロ等の有事で「リスク回避のドル買い」が発生し、円高を相殺。 |

| 世界金融危機 | リーマンショック | 2007年9月 | 約115円 → 約90円(急激なドル安・円高) | 世界的な金融システムの崩壊危機から、比較的安全と見なされた「円」へ資金が逃避する「質への逃避」が極端な形で発生。 |

| コロナショック | パンデミック不況 | 2020年3月 | 約108円 → 約107円(ほぼ横ばい) | 米国だけでなく世界中が同時に大規模な金融緩和を実施したため、通貨間の相対的な価値が大きく変動しなかった。 |

この比較から明らかなように、2007年9月のリーマンショック以後の世界金融危機では典型的な「ドル安・円高」が生じましたが、他の局面での円高は限られました。これは、為替相場が利下げ自体よりも、背景にある経済危機の深刻度や市場心理により大きく左右される面もありますが、海外市場に対する円の影響が低下したことも影響しています。

2.2025年に顕在化した二つの力学

直近3年間の金融政策と相場動向をみると、日米の政策方針の違いが円安・ドル高の要因のひとつと分かります。

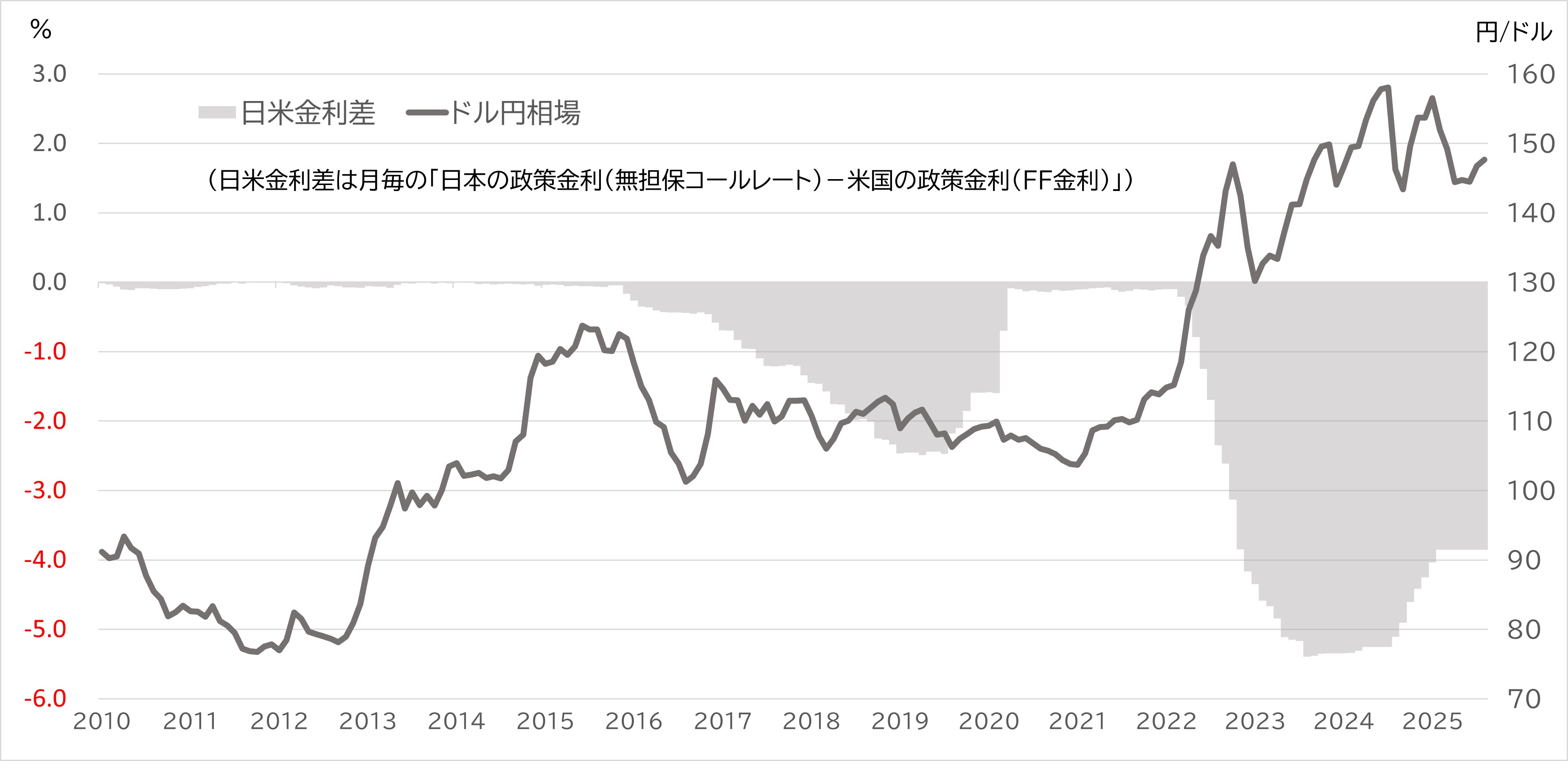

2-1. 日米金利差と為替相場の関係の変化

長年、日米金利差とドル円相場は高い相関関係を維持してきました。しかし、2025年春以降、金利差縮小にもかかわらず円安が進む場面が見られるようになりました。これは、2025年7月の参院選後に日本で大規模な財政出動(例えば消費税減税)の議論が盛り上がるなか、日本の財政不安や「日本版トラス・ショック」への警戒感が強まったためです。市場は金利差だけでなく財政の健全さや信用リスクを重視するようになってきています。

こうした情勢のもと、2025年9月に日銀がETF・J-REIT売却を発表しましたが、円高要因にはなり得ず、むしろ円安が継続しました。結果として、ドル建てで高騰する金価格が円換算でさらに押し上げられ、国内小売価格は1グラム=2万円に到達しました。

2-2.日本の購買力の低下

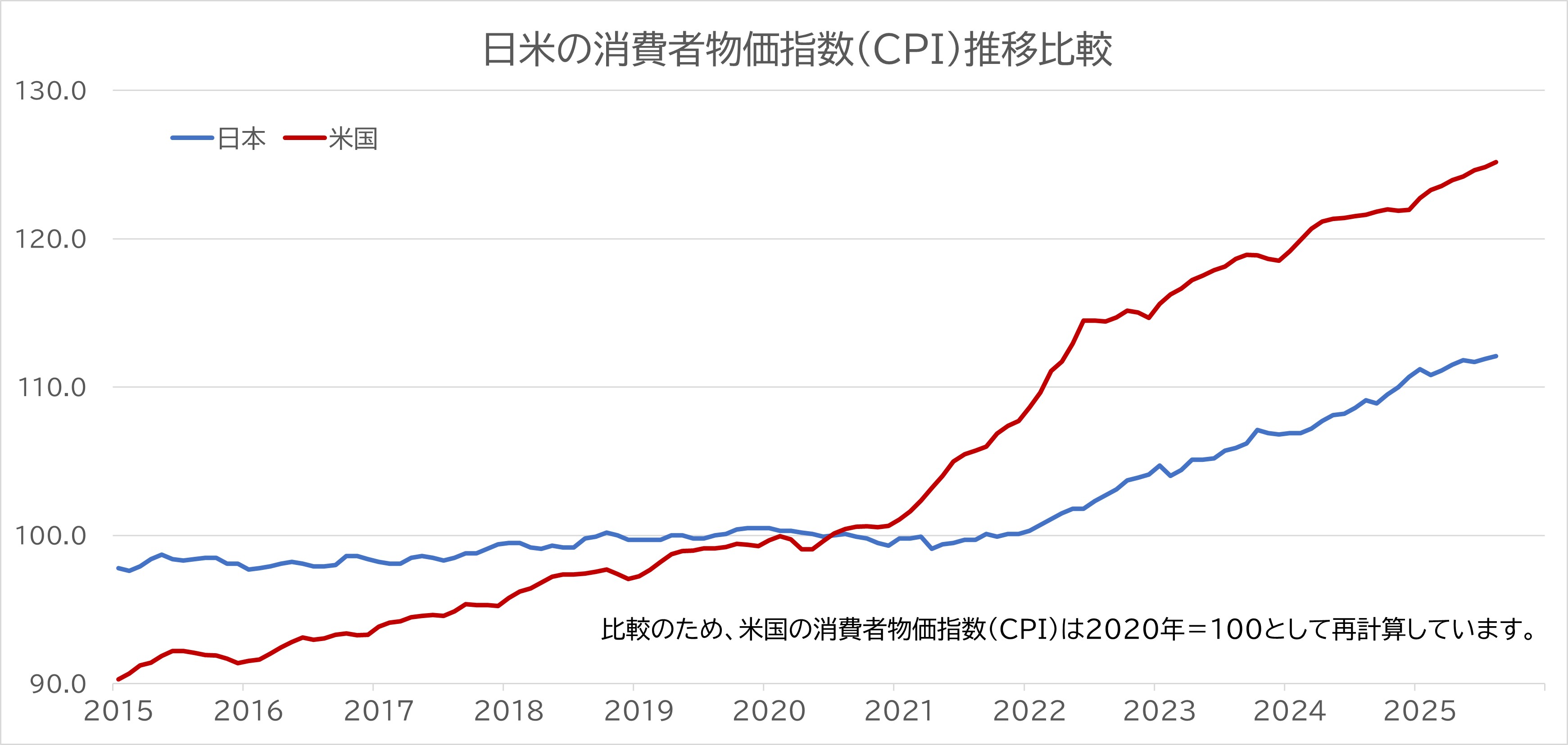

日米の消費者物価指数(CPI)を比較すると、この差は歴然としています。

2018年から2023年にかけ、米国の物価が大幅に上昇したのに対し、日本の物価上昇は限定的でした。

この物価格差が大幅な円安(通貨格差)と組み合わさることで、ドルを持つ米国人から見た日本の商品やサービスの価格は劇的に安くなりました。例えば、日米の物価と為替レートの変動を総合すると、2018年初頭から2023年半ばまでに、1ドルの価値は実質的に約1.5倍に増加した計算になります。これは、円の価値が実質的に3割以上も減価したことを意味します。円安は、インバウンド観光客にとっては魅力的である一方、企業による対外直接投資が続き、円が海外に流出する体質が強まっています。

3. 国内金価格が2万円台突破した意味

国内金価格の2万円突破は、単なる投資市場のトピックではなく、米金融政策の転換、日本円の需給構造の脆弱性、そして投資家心理の変化が重なった結果です。かつては「米利下げ=ドル安・金高」という単純な方程式が一般的でしたが、現在は「ドル建て金価格の上昇」と「ドル高・円安」が同時進行する新たな流れが生まれており、円建て金相場はその影響を大きく受けました。

また、金現物と株式はどちらもインフレ耐性を持ちますが、両者には対照的な特徴があります。株式が経済成長と連動するリスク資産である一方、金は経済悪化時に実質金利が低下する局面でも安全資産として価値が上昇します。今後、米国でインフレが再燃し、米FRBが利上げ再開を余儀なくされれば、円安リスクが高まり、1ドル=160円台の円安シナリオも視野に入ってきます。ドル建てNY金が4000ドルを超えた場合、国内金現物価格は1グラム=21,000円を目途に、年末にかけて上値を試す展開になると予想されます。

4.まとめ

米国の利下げ観測にもかかわらずドル高・円安が続く中、「世界的な金高」と「歴史的な円安」が同時に進行する新たな局面を迎えています。この二つの潮流が重なった結果、円建ての金価格は前例のない水準へと押し上げられました。

この国内金価格の上昇は、単なる最高値更新ではありません。米国の金融政策という世界的な要因に加え、日本の財政不安や長期的な購買力の低下といった構造的な問題が絡み合い、「円の価値」そのものが低下している現実を象徴する出来事といえるでしょう。

さらに注目すべきは、ドル建ての金価格自体も上昇している点です。市場は金利と為替が複雑に絡み合う様相を呈しており、この動きは私たちに自国通貨のみを保有し続けるリスクを浮き彫りにします。先行き不透明な経済環境において、インフレや通貨価値の下落に備える資産防衛の観点から、実物資産としての「金」の重要性は今後ますます高まっていくと考えられます。