- No.0018

2025年第1四半期の金市場は、史上最高値を更新する劇的な価格高騰と、予想を超える大きな価格変動に満ちた展開となりました。世界的な地政学的な緊張の高まりや、インフレ圧力の継続、経済の不確実性など、グローバル経済に対する懸念が深まる中で、改めて投資家の注目が金へと向けられ、特に機関投資家による金ETFへの大規模な資金流入が、市場へ大きな影響を与えています。

今回は、世界的な産金業界団体であるワールド・ゴールド・カウンシル(WGC)が4月30日に発表した最新データに基づき、2025年第1四半期の世界の金需要と供給の動向、そして今後の市場見通しについて説明します。

1. 金価格が史上最高値を更新

1-1. 2025年第1四半期の価格動向

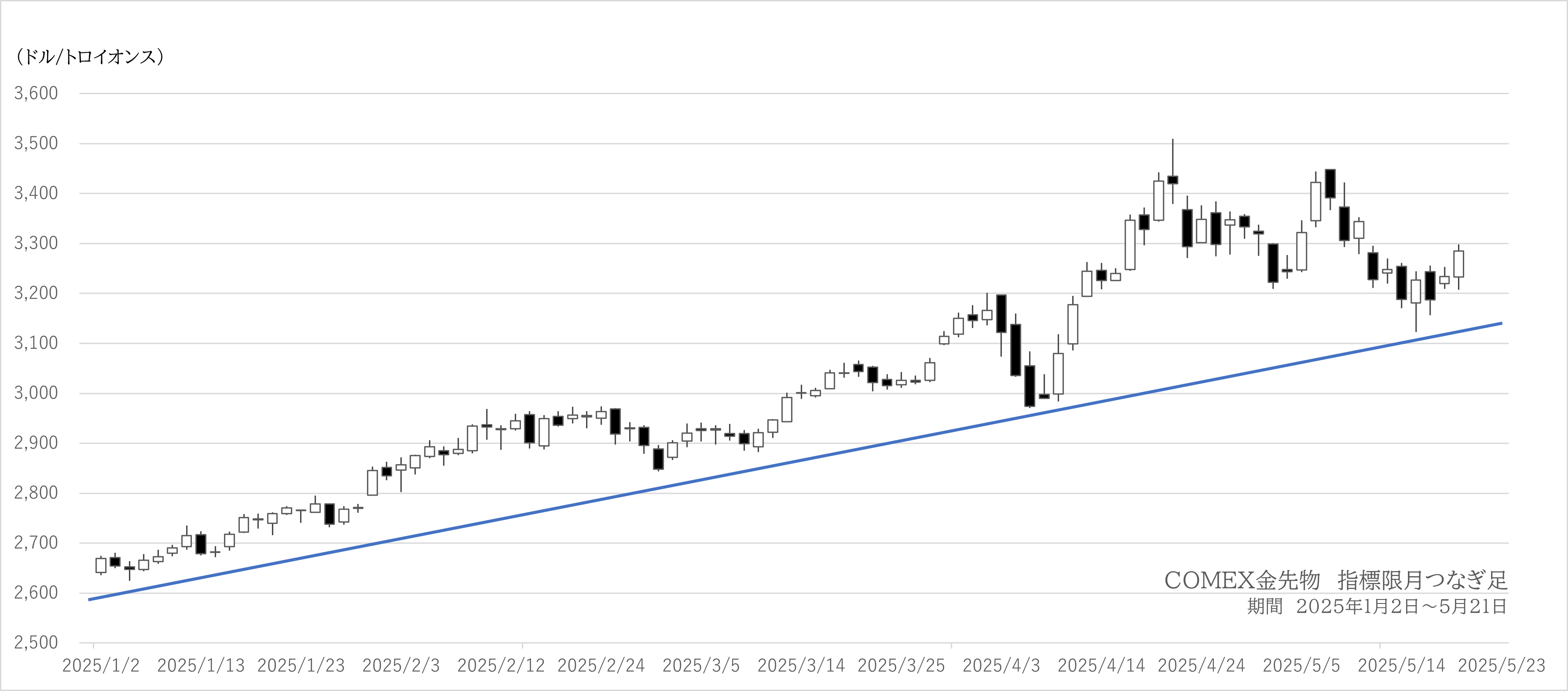

金価格は2025年も史上最高値の更新を続けました。

COMEX金先物6月限は2025年4月22日に高値3509.9ドル/トロイオンスの上場来高値を記録しています。

LBMA金価格の第1四半期の平均価格は前年同期比38%増となる2,860ドル/トロイオンスを記録しました。

1-2. 価格上昇の要因

米国の関税政策を発端とした米政策への懸念や、景気後退時にインフレ圧力が上昇するスタグフレーションへの警戒感、世界的な地政学的リスクの継続などを背景に、安全資産としての需要が高まりました。また、WGCからは、研究によると株式と債券の相関性を決定づけるのはインフレの絶対水準ではなくその変動性であり、経済の不確実性が高まる中で、株式と債券の相関性が高まり、債券の従来のヘッジ機能が弱まったことで、分散投資先としての金需要が高まりました。

また、金への分散投資効果が注目を集め、個人投資家、富裕層、機関投資家といった幅広い層が金をポートフォリオの重要な要素と位置付けたことで、さらに金価格が上昇すると、金価格の上昇そのものが新たな投資資金の流入を促しました。世界各国の投資家は特に金ETF(上場投資信託)の運用残高を増やし、金地金や金貨など現物の購入意欲も同様に強めました。

一方、COMEXの金先物の建玉においては、ファンド筋の買い越しポジションが今期75トン減少ています。この傾向は他の分野でも見られ、機関投資家が、年初に購入した買いポジションを、金価格上昇後に一部解消したと見られています。

2. 第1四半期の金需給は大幅な供給不足に

2-1.投資需要の増加

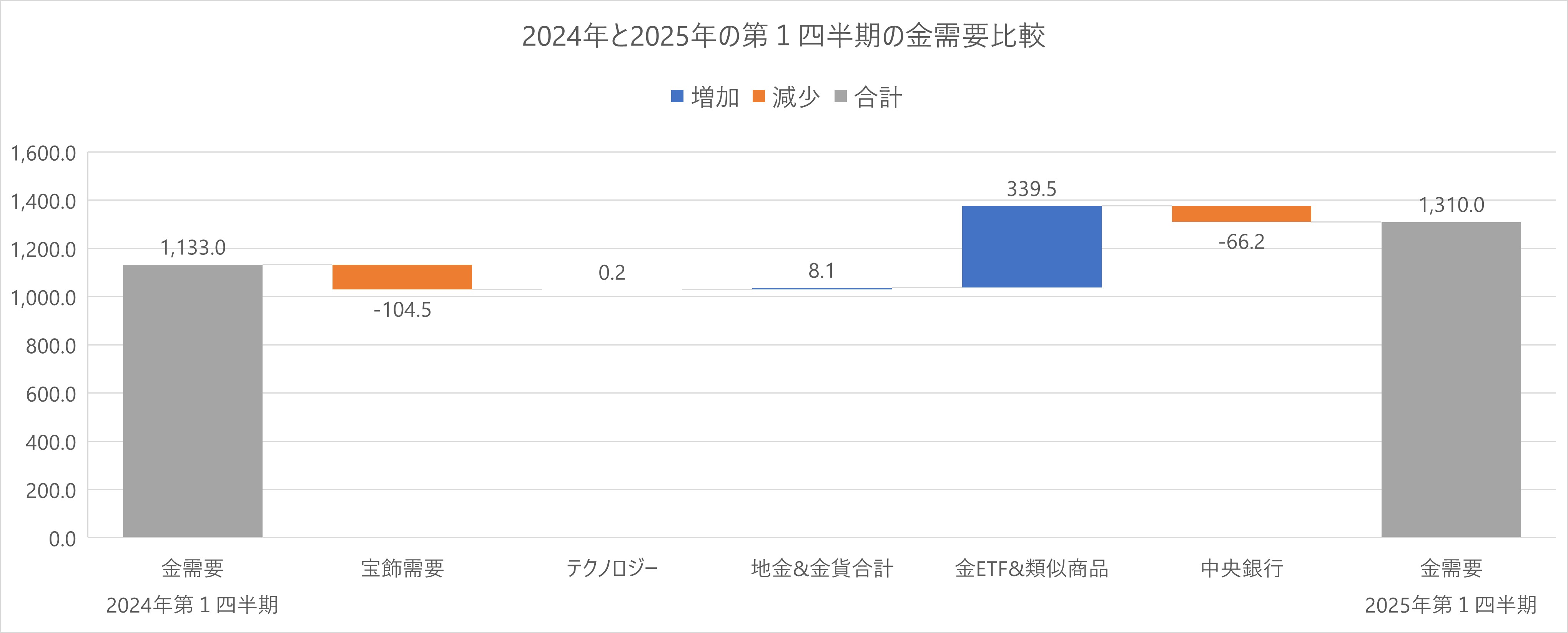

2025年第1四半期における世界の金需要は、OTC投資を含め、前年同期比で16%増加し、合計で1,310トンに達しました。これは、2010年以来の第1四半期としては最高水準であり、市場の堅調さを示す結果となりました。また、一方で、同第1四半期における金供給量の合計は前年同期比1%減の1,206トンに留まり、差し引き104トンの供給不足となりました。これは、四半期ベースでは2013年第2四半期以来、約12年ぶりの水準となります。

金需要の増加は、主に投資分野の回復を受けたものです。特に金ETFへの資金流入が著しく増加したことで、投資需要は前年同期の倍以上、前年同期比170%増となる約552トンにまで増加しました。これは、投資家が金への関心を高めていることを明確に示しています。また、金地金の現物需要も引き続き好調で、金地金は同14%増の257.6トンとなりました。これは主に中国の個人投資家の活発な活動が影響しました。

2-2.各国中銀の公的金購入

各国の中央銀行の公的金購入は前年同期比21%減の243.7トンとなりました。

各国中銀の公的金購入は前四半期と比較すると減速しましたが、過去3年間の四半期データの範囲内に十分に収まっており、公的機関が金準備の積み増しを継続していることを示唆します。国際通貨基金(IMF)が政策の不確実性を理由に米国の成長見通しを他の主要国より引き下げたことは、米国に対しての、他国の交渉力の向上を示しており、各国中銀が外貨準備として金購入を行い、米国のドル資産からの経済への影響を減らす現在の構造がすぐに変化する可能性は低いと考えられます。

2-3.宝飾品とテクノロジー分野の需要

テクノロジー分野における第1四半期の金需要は80.5トンと、前年同期並みの水準で安定して推移しました。これに対し、宝飾品需要は、記録的な金価格の高騰を直接的な要因として減少し、前年同期比19%減の434.0トンとなりました。トンベースで見ると、これは新型コロナウイルス感染症の影響で需要が大きく落ち込んだ2020年以来の最低水準となり、価格変動が消費者行動に大きな影響を与えていることが浮き彫りになりました。

3. 金供給の動向:

3-1. 鉱山生産量の記録更新とその影響

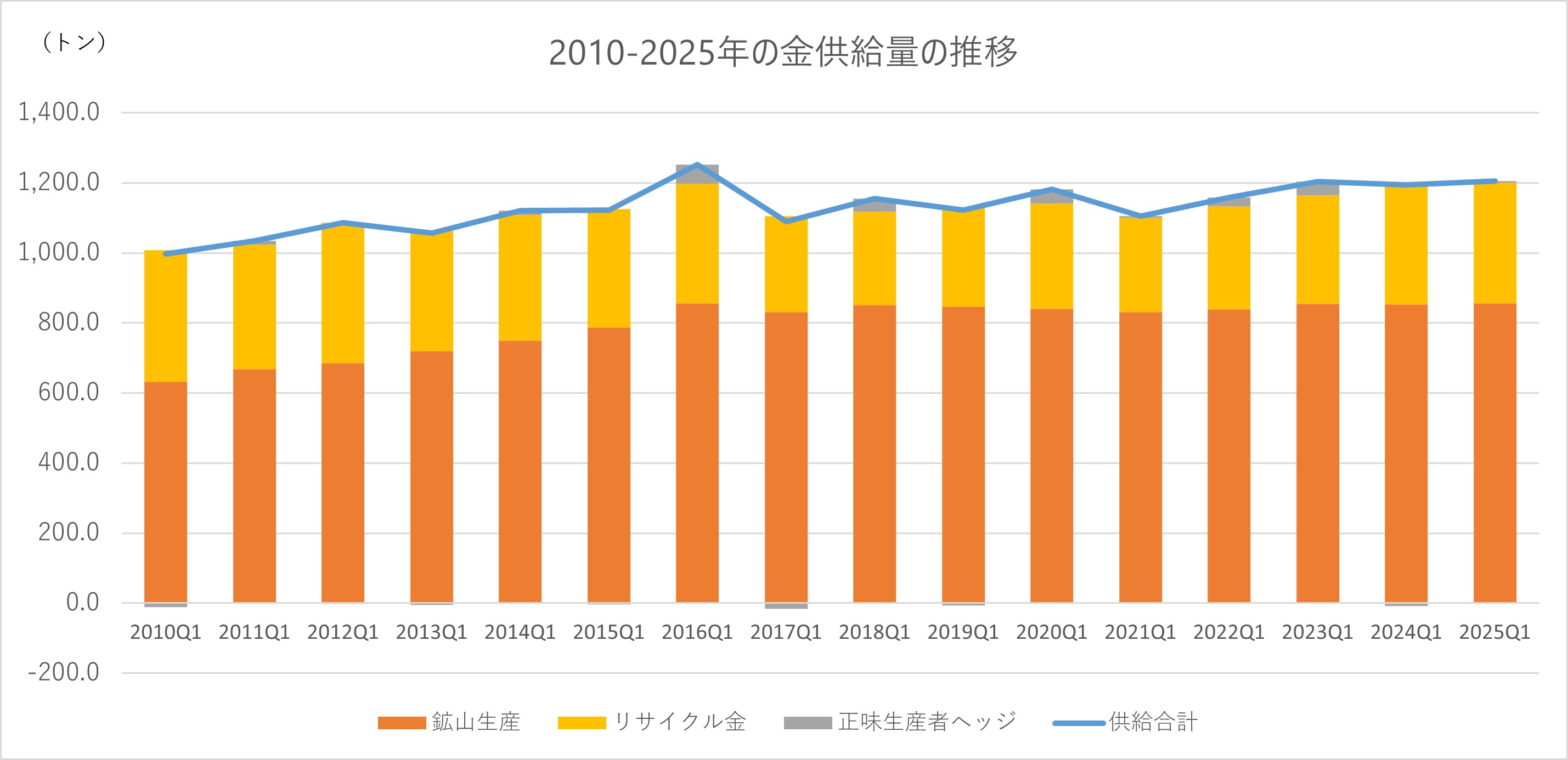

2025年第1四半期の世界の金供給量は、前年同期比1%増の1,206トンとなりました。

主要な供給源の鉱山生産量は、今四半期に855.7トンを記録。これは第1四半期としては2016年第1四半期以来の高水準となります。新規プロジェクトの稼働や既存鉱山の生産効率の向上などにより、世界の金鉱山が安定した生産活動を継続していることが、供給量を前年同期並みの水準に維持する上で重要な役割を果たしたと考えられています。

3-2. リサイクル量の減少と要因

一方、供給のもう一方の柱となる金のリサイクル量は、前年同期を1%下回り345.3トンに留まりました。

通常、金価格が高騰すると、保有する金を売却して利益を得ようとする動きが活発化し、リサイクル量が増加する傾向が見られます。しかし、今四半期は記録的な価格高騰にもかかわらず、リサイクル量が減少するという逆説的な状況となりました。

直接的な理由としては、更なる金価格の上昇を期待した多くの消費者が、保有する金を積極的に手放さなかったことが挙げられます。加えて、既に市場に出回っている金の多くが、下取りやゴールドローンの担保として活用されているため、売却可能な在庫が全体的に減少している可能性も指摘されています。これらの要因が複合的に影響し、価格高騰下でのリサイクル量の伸び悩みを招いたとWGCは分析しています。

4. 今後の金市場の見通し

WGCは、2025年第1四半期のデータと現在の経済環境のリスクを踏まえ、金需給の予測を修正しました。

価格高騰が一部の分野に影響を与えているものの、投資資産としての金の魅力は依然として高く、特に投資需要が市場を牽引すると指摘しています。

4-1. 投資資産としての金の魅力の持続

WGCは、景気の後退局面でインフレ圧力が増加するスタグフレーションへの懸念により、株式と債券の相関性が高まり、債券の従来のヘッジ機能が弱まったことや、米国の財政赤字の拡大見通しと地政学的リスクの継続が、投資家の不確実性をさらに高めていると指摘します。欧米諸国でのインフレ圧力は落ち着きを見せているものの、関税政策の急激な変更への懸念がインフレ警戒感を持続させています。特に、一般商品の在庫の減少や新規の関税対象品が流動的であることが市場の警戒感を強めています。

このような環境下で、株式や債券などの伝統的資産のリスクが増す一方、金のような相関の低い資産への投資妙味が高まっています。この傾向は金ETFへの資金流入や店頭取引(OTC)による直接投資にも表れています。また、先物市場で第1四半期の投資家の買越幅が減少し、第2四半期以降に新規ポジションを構築する余地が生まれています。

リスク市場の安定化、地政学的緊張の一時的緩和、利益確定の動きなどにより、金の投資需要が一時的に減少する可能性はあります。ただし、これらの要因が金市場の全体的な上昇トレンドを大きく損なう可能性は低いと予測されています。

4-2. 各分野別の今後の予測と課題

今後の金需要は分野別に、以下のような傾向が予想されています。

| 宝飾品需要 | 予想を下回る |

| テクノロジー需要 | 健全な水準を維持 |

| 地金・ETF投資需要 | 底堅い |

| 中銀の公的金購入 | 過去3年間と同程度の水準を維持 |

宝飾品需要は、記録的な価格高騰により、引き続き予想を下回る見通しです。高リスクの経済環境下では、一部地域において宝飾品よりも、純度が高く購入手数料の低い金地金が価値保全手段として選好されます。また、在庫不足、下取りやゴールドローンの増加、さらなる価格上昇期待により宝飾品の売却が手控えられ、リサイクルからの供給量は伸び悩む可能性が高いと見られています。

テクノロジー分野の需要は、世界経済の減速と価格高騰による若干の減少が見込まれますが、AI関連需要に支えられ、全体として健全な水準を維持すると見られています。ただし、関税を巡る先行き不透明感が需要予測を困難にしています。

金地金・金貨等の小口投資需要は底堅く推移する見込みとされます。

価格高騰による影響はありますが、米国債のヘッジ機能が弱まるなか、代替となる安全資産が不在であることや、メディアでの注目度が上昇していること、経済への懸念などが需要を支えると、WGCは分析しています。ただ、地政学的リスクへの懸念が購買意欲を刺激する一方、価格高騰による需要減少などの反応も予想され、需要は「好調」というより「底堅い」という表現が適切になるとしています。

各国中銀による公的金購入は、貿易リスクの高まりや米国資産の不確実性などを背景に、過去3年間と同程度のペースで推移すると予測されています。また、各国中銀は外貨準備の多様化を進める中で、米国資産の比重を減らしており、この傾向は地政学的リスクが続く限りは変わらないとみられています。IMFが米国の成長見通しを他の主要国よりも引き下げており、この状況が近い将来に改善される可能性は低いと考えられています。

5.まとめ

2025年第1四半期の世界の金需要は、地政学的リスクの高まりやインフレ・金融政策への不透明感が重なる中、投資需要を中心に回復しました。

特に金ETFへの資金流入が急増し、投資家の関心の高まりを示しています。加えて、金地金への需要も堅調で、過去5年平均を大きく上回りました。各国中銀が引き続き外貨準備の多様化を進め、米国資産に対する信認低下や世界貿易リスクへの対応といった中長期的な戦略の一環として金購入を継続していることも今後の金需要を支えると見られています。