- No.0005

2010年から2025年にかけ、ドル建て金価格は約2.5倍に上昇しています。

この急激な上昇は、中国とロシアを代表する中央銀行の金購入が増加したこと、新型コロナウイルス感染症(COVID-19)のパンデミックにより安全資産として買われたことや、経済立て直しのための世界的な金融緩和、さらにロシアのウクライナ侵攻後の世界経済の変化などの要因の影響で起こりました。

1. 金相場急騰の背景

1.1 中国の個人投資家の影響力

2013年4月、金相場が急落した際、中国の個人投資家による大量購入が市場を支えました。

当時のメディアの報道による「中国のおばさんたちがウォール街に打ち勝つ」という言葉が象徴するように、中国の個人投資家の影響力が増大したことを表します。これには、2000年代に入り中国の経済成長により、可処分所得の増加した中間層が増えていたことが背景にあり、その個人投資家の余剰資金が、宝飾品の購入など金市場に流入したのです。

当初は個人投資家の影響は限られるため、ファンド等の機関投資家の売りに負けた金価格は、再び1トロイオンス=1,000ドルの大台を割り込むという予想が多かったのですが、中国やインドの個人投資家からの継続した買いが金相場を下支えたことは、市場関係者に驚きをもって受け止められました。

1.2 コロナショック

2020年、新型コロナウイルスのパンデミックにより、世界的なロックダウンが実施されます。

この結果、リスク回避のために金への資金移動が加速します。ロックダウンの実施に伴い、経済活動の停滞を防ぐために各国中央銀行が金融緩和を実施したことや、金の採掘や流通が影響を受け供給減少懸念が高まったことが、金価格を押し上げました。

1.3 ロシアのウクライナ侵攻

2022年2月24日に始まったロシアによるウクライナ侵攻は、金価格に大きな影響を与えました。

まず、地政学的リスクの高まりが、金の安全資産としての需要を強めました。次に、ロシアは世界最大の資源国であり、ウクライナは主要な穀物の輸出国であることが、世界的な原油や穀物の供給減少懸念を背景とした投資資金の流入によるコモディティ(商品)価格の上昇圧力を強め、投資家のインフレヘッジとしての金購入も増加しました。

また、G7がロシアに対し経済制裁を科しますが、ロシアは米ドルに代わる資金源として金を活用しました。

2. 米ドルの優位性に対する挑戦

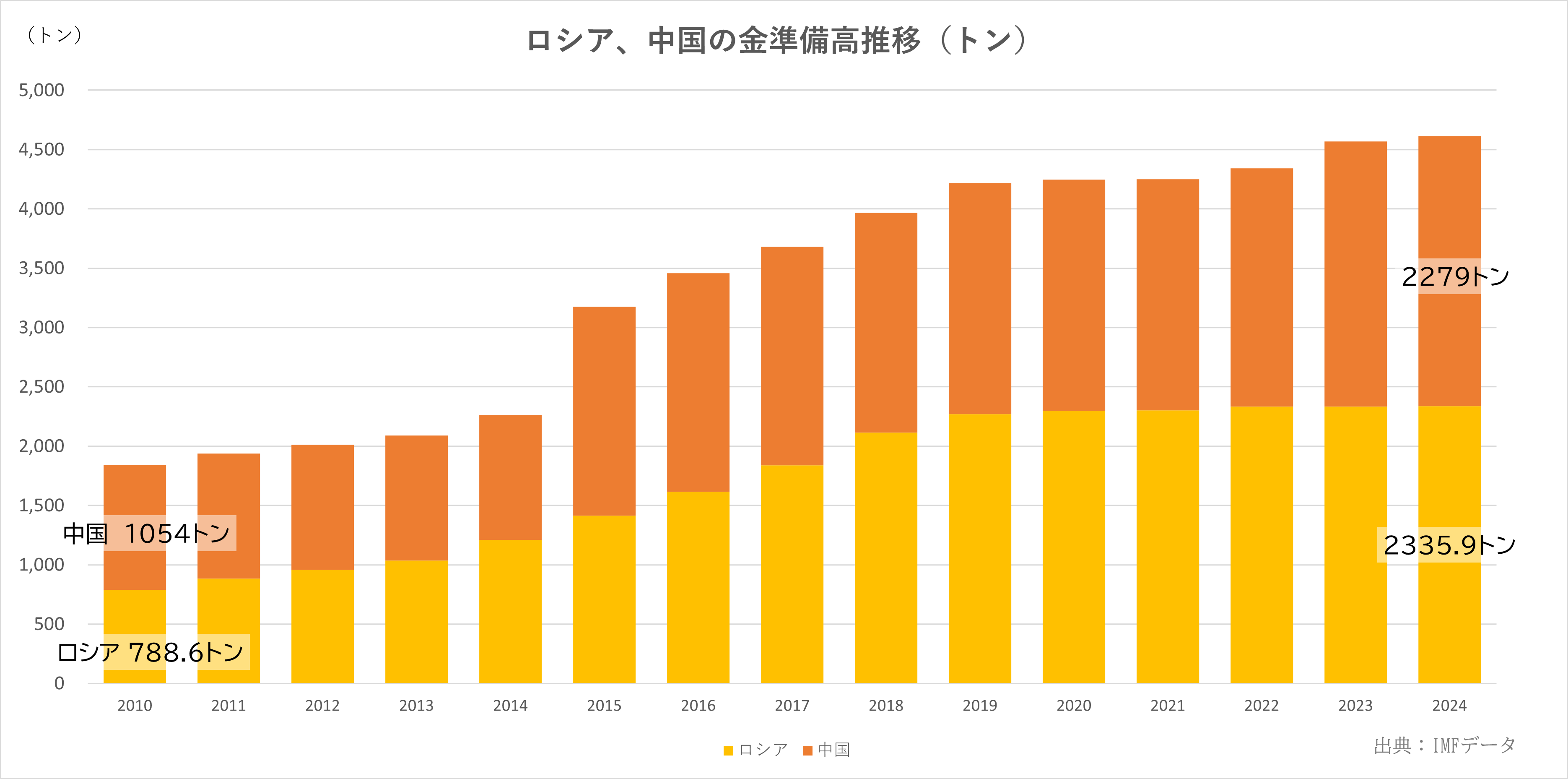

2.1 ロシア中銀の金購入

ロシアのウクライナ侵攻に対し、米国のSDNリスト(特別指定国民および資格停止者リスト)、国際銀行間金融通信協会(SWIFT)からのロシア主要銀行の排除、ドル資産の凍結、資源関連技術・サービスの禁輸、石炭・原油の輸入禁止、タンカー輸送保険の禁止など、多くの国や国際機関から多角的な経済制裁が行われ、ロシア通貨ルーブルは一時急落します。

しかし、ロシア中央銀行は、天然ガスや石油などの輸出国に対し、輸出代金の支払いをルーブルで行うように要求します。さらに、1グラムあたり5,000ルーブルで金の購入を開始し、民間から金地金をルーブルで購入することで、金とルーブルの間に直接的な価値のつながりを作り出し、ルーブルの価値を一時的に安定させます。

その後、ロシアは、金を利用して他国への経済的な影響力を強化しました。アメリカ合衆国のシンクタンクであるランド研究所によると、中国やインドなどのアジア諸国に対する金の輸出を増やし、トルコやアラブ首長国連邦(UAE)などもロシア経済を支える役割を果たしていると考えられています。また、ウクライナ戦争前から、ロシアはアフリカの一部の国で「軍事顧問」を派遣するなどして影響力を持っていましたが、経済制裁後は金を用いた現物取引を推進して影響力を更に強め、金を武器や商品と交換する新たな貿易ルートを形成し、国際経済にも影響を与えているとの指摘もあります。

2.2 米ドルの影響力の低下

ロシアへの経済制裁を眺め、アメリカと対立する国ではドル資産である米国債が凍結される可能性があるとの認識が強まりました。特に、新興国を中心とした各国中央銀行では、ドル資産の割合を減らし、無国籍通貨とされる金を購入する動きが広がります。

同時に米ドルを介さない国際貿易も試みられ、中国とロシアの間の石油取引では人民元決済が施行されます。中国政府による資本規制が厳しいため、人民元は国際的な取引にはあまり向いていませんが、ロシアに対して行われた金融制裁が自国へと向けられることへの警戒感から、中国政府によって人民元による国際的な決済を効率的に行う目的で創設された「人民元クロスボーダー支払システム(CIPS)」へ加入する金融機関が増えています。また、国際貿易や金融取引でもドル離れの動きがあり、基軸通貨ドルの影響力が少しずつ弱まっているとの指摘もあります。

2.3 国際貿易における米ドルの優位性

国際貿易における米ドルの優位性に取って代わろうという願望は、新しいものではありません。

ただ、ロシアも中国も、EUでさえ、国際貿易における米ドルの優位性を覆して基軸通貨となれる立場に今はまだありません。ロシアを主軸とした金による経済は、米ドルの優位性を脅かす存在であり、世界の基軸通貨であるドルの地位を金が取って代わるかもしれないと期待する向きもあります。それは部分的に実現してはいますが、現状は限られた範囲で活用されているだけで、現在の金融システムに直接的に金を組み込むことは、過去に金本位制が崩壊したように、リスクもあり、金が完全に米ドルにとって代わる可能性は低いと見られています。

3. 暗号資産を巡る動き

3.1 暗号資産の将来性

各国が注目しているのは暗号資産です。ロシアのプーチン大統領は、2024年12月4日、モスクワで開催された国際投資会議の場で、外貨準備を米ドルやユーロといった国際通貨で保有することに疑問を投げかけ、ビットコインは禁止できないと発言。「なぜなら、これら(暗号資産)は新しい技術であり、例え米ドルがどうなろうと、暗号資産は何らかの形で発展して行く」と展望を述べました。

ロシアでは、2024年9月に暗号資産のマイニングを合法化する法律が成立しました。また、国際決済やデジタル通貨での為替取引を特定の企業に対して許可する権限をロシア中央銀行に付与する実験的な法律も同時に可決され、暗号資産を利用する地盤を整えつつあります。

3.2 国家デジタル資産備蓄

奇しくもアメリカでも同様の動きが見られ、トランプ米大統領は暗号資産(仮想通貨)の利用を推進する大統領令に署名しました。財務長官や米証券取引委員会(SEC)委員長など関係閣僚で構成する作業部会をホワイトハウス内に設け、約6カ月以内に仮想通貨の規制の枠組みを提案することを命じ、暗号資産を国家として外貨準備に組み入れることも検討するとしました。一方、中央銀行が発行主体となる中央銀行デジタル通貨(CBDC)の発行を禁じました。

CBDCは、中央銀行が発行するデジタル形式の法定通貨です。 多くの国の中央銀行では、電子決済の増加や現金使用の減少に対応するため、CBDCの導入を検討しています。また、暗号資産などの未規制のプライベート決済手段が金融安定性を脅かす可能性があるため、CBDCはその代替手段としても位置づけられています。 現在、CBDCは各国で研究や試験が進められており、今後は研究が進んでいる中国や欧州などが中心になると見られています。

3.3 価値の保存手段としての金

トランプ米大統領の意図は明確ではありませんが、外貨備蓄、国際貿易に用いる通貨として暗号資産が備蓄されるようになれば、国際貿易における米ドルの優位性は低下します。ただ、国際貿易において基軸通貨となり得る通貨は無いため、結果的に国際的な金融システムの不安定さが増してしまい、仮にこの試みが実現すれば金の価格は高止まりする可能性があります。これは、通貨として金を見た場合、希少性が高すぎて交換に難はあるものの、経済的不安定時における価値の保存手段として利用されてきた歴史があるため、通貨そのものが不安定になった際には、金のような現物資産へ資産が流れるためです。

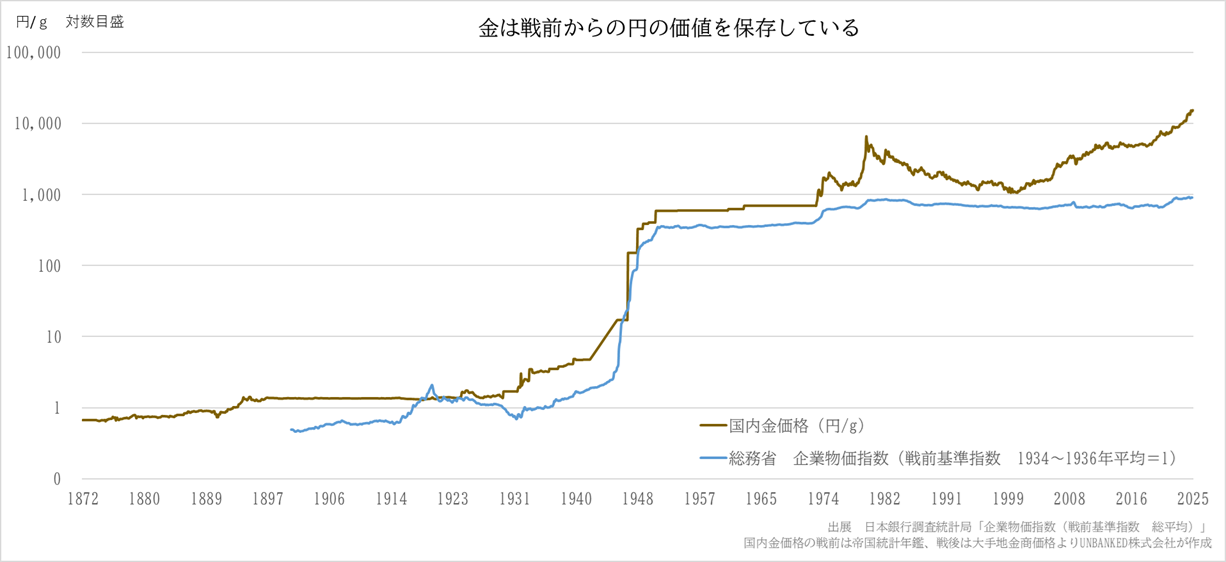

日本では、戦前と戦後で1円の価値が大きく変化し、現在の1円は明治時代から1000分の1近く価値が目減りしましたが、当時の新貨条例が1円金貨(純金1.5g)と定めた金は、物価上昇や通貨制度の変化に併せて上昇を続け、2025年1月末時点で1g=15,292円(当社販売価格、税込)の歴史的な高値を更新しました。

4. まとめ

2度の世界大戦を経て成立した金ドル本位制は、1971年にアメリカが米ドルとの金兌換を停止したことで終焉を迎えましたが、ロシアが金融制裁の回避に金取引を用いたことや、米ドルに依存する国際貿易への影響の緩和のために準備金としての金購入を増やす中で、緩やかに通貨との結びつきを強め、存在感を増しています。

また、米ドルの優位性に挑戦する動きが強まり、暗号資産の将来性にも注目が集まっています。

国際貿易や金融システムの変化が進む中で、基軸通貨米ドルの影響力や、金や暗号資産がどのような役割を果たすのか、引き続き注視する必要がありそうです。