- No.0004

2000年代の金相場は、様々な社会情勢や事件と密接に関連し、金が「有事の金」としての役割を強めた時代でした。

特に、アメリカ同時多発テロ事件やリーマン・ショック、欧州債務危機等を経た後は、米ドルやユーロへの信認が低下し、各国中央銀行は金の役割を再評価すると共に、外貨準備の一部として金を購入する動きを強めます。

また、経済成長により、中国やインドなどの新興国で工業化と都市化が急速に進むと、鉄鉱石、銅、石油などの需要の急増により、コモディティ(商品)価格全体が上昇し、投資家はインフレヘッジとして金を購入する傾向を強めます。

1.2000年代の金を巡る環境の変化

1-1. アメリカ同時多発テロ事件

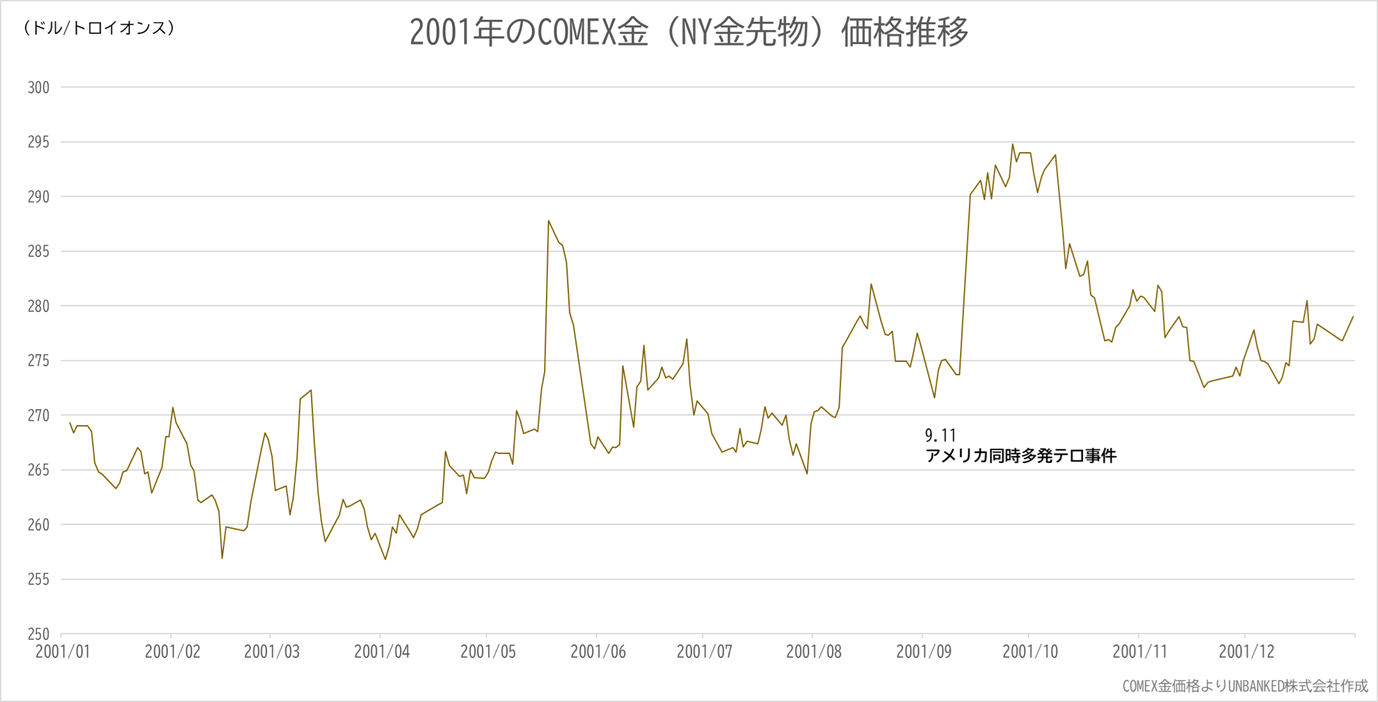

2001年9月11日に発生したアメリカ同時多発テロ事件は、米国経済に深刻な影響を及ぼしました。

ニューヨーク商品取引所(COMEX)やニューヨーク証券取引所(NYSE)などは9月17日まで4日間閉鎖され、ダウ平均が一時15%下落するなど、金融市場に衝撃が走ります。事件直後、米ドルは下落し、他の主要国通貨が軒並み上昇しました。このような動きは、これまでの「有事のドル買い」とは全く逆の現象であり、投資家のリスク回避の動きが強まったことを示します。このように、これまで一強であった米ドルの信認が揺らぐ結果となりました。

テロ事件後、米国はアフガニスタン侵攻、イラク戦争へと突き進んでいくことになりますが、このテロとの戦いが長期化するとの見方が強まり、投資家はリスクを避けるために資産のポートフォリオを見直し、その結果、安全資産とされる金や米国債への投資が増加しました。

1-2.新興国の経済成長とコモディティ・ブーム

2001年のITバブルの崩壊を受け、米連邦準備制度理事会(FRB)は金融緩和策として政策金利であるフェデラルファンド金利(FFレート)を大幅に引き下げ、FFレートは2000年5月の6.5%から、2003年6月には1%にまで引き下げられました。金利が大幅に低下することで、企業や個人が借り入れを行いやすくなり、資金供給が増加しました。これにより、投資活動が活発化するなど、世界経済全体に好循環の流れが波及していきます。

また、2000年代初頭から、中国やインドをはじめとする新興国の工業化と都市化が急速に進展したことにより、鉄鉱石、銅、石油などの需要は増加していましたが、アメリカの金融緩和が生んだ流動資金が大量に流入したことで、2003年以降、コモディティ(商品)市場は急激な成長を遂げ、金や原油などの資源価格が上昇する、「コモディティ・ブーム」と呼ばれる現象を引き起こします。

図1:2001年のCOMEX金(NY金先物)価格推移

1-3. 金ETFの上場

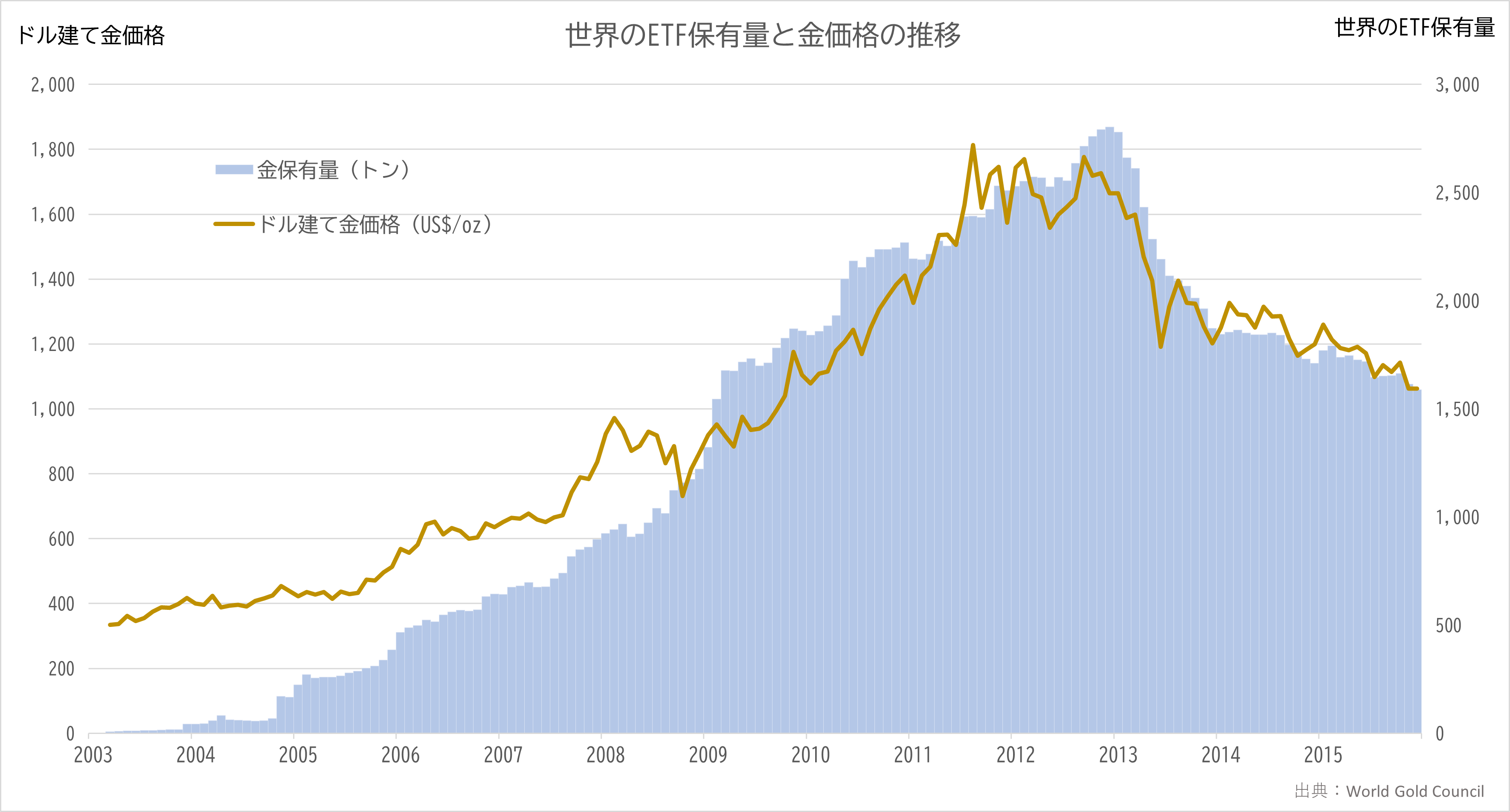

金上場投資信託(ETF)は、投資家が物理的な金を保有することなく金の価格に連動した投資を可能にする金融商品です。2003年、オーストラリアで初の金ETF「Gold Bullion Securities」が上場され、2004年11月には「SPDR Gold Shares(GLD)」がニューヨーク証券取引所に上場されると、瞬く間に人気を集めました。

金ETFは、株式と同様に証券市場で取引できるようになり、投資家にとって金へのアクセスが容易となり、現物を保管する必要がないため、機関投資家などが参加するなど金投資への裾野が拡大し、金の流動性を高めることに繋がります。また、中国では金市場の自由化が進み、2004年には商業銀行が金地金商品を販売できるようになりました。この自由化により、中国の一般市民が金に投資しやすくなりましたが、中国経済の発展に伴う購買力の上昇によって金需要が大きく伸び、2010年代の世界的な金価格の上昇の要因のひとつとなります。

図2:世界の金ETF保有量と金価格の推移

2.世界的な金融危機の発生

2-1. リーマン・ショック

2007年夏ごろから表面化したアメリカの「サブプライムローン」問題によって金融市場への不安が徐々に広がり、株式や債券市場から流出した資金が、原油や穀物市場とともに金市場へも大量に流入し、金価格の上昇に拍車がかかりました。2008年3月、アメリカの証券大手ベア・スターンズが経営危機に陥ると、信用不安の高まりから「安全資産」として金が買われます。

2008年9月、同じくアメリカの証券大手リーマン・ブラザーズの破綻(リーマン・ショック)により世界的な金融・経済危機へと発展した際には、金価格が一時的に下落します。金融機関が資金調達のために保有金を売却し、投資家も市場の不安定さから、現金確保を優先して金を売却したためです。ただ、その動きは長くは続かず、同年秋頃からは再び金価格は上昇しました。

2-2. 欧州債務危機

2008年のリーマンショックによる信用収縮、つまり、信用リスクの世界的な高まりは、企業や個人の資金調達を困難にし、経済活動を停滞させました。欧州においても大きな波紋を広げ、欧州各国の経済成長が鈍化する中で、2009年にギリシャの財政問題が顕在化します。

2009年にはギリシャ政府の財政赤字が隠蔽されていたことが明らかになり、この事態を受けて、大手格付機関によってギリシャ国債の格付けが投資不適格の水準にまで引き下げられ、国債価格が急落しました。この動きは、財政基盤が脆弱な欧州の周辺国にも広がりを見せ、ギリシャ等の国債を保有していた欧州の金融機関は大きな損失を被り、経営危機に陥る金融機関が相次ぎました。日本の金融機関も欧州の国債を保有していたため、欧州の債務危機が日本にも波及するのではないかという懸念も広がりました。

3.各国中央銀行の金購入の増加

3-1.各国中央銀行による金の再評価

リーマンショック、欧州債務危機と立て続けの金融危機を通じ、経済と金融のグローバル化の進展によって、どこかの国で発生した金融危機の影響は、瞬く間に多くの国へ波及する、というリスクが高まりました。そして、各国の中央銀行は、リスクを回避するために外貨準備の分散先として、特定の国の通貨ではない、信用リスクとは無縁の金の特徴が再評価されました。

2009年以前の世界の中央銀行の金購入量から金売却量を引いた差し引きの合計量はマイナスであり、つまりこれは、購入よりも売却が超過している状態が続いていましたが、欧州債務危機後の2010年以降は中央銀行の金購入量はプラスとなり、各国中銀がコンスタントに金を購入していることを意味しています。

図3:世界の中央銀行の金購入/売却の差し引き合計量推移

3-2米ドルの信認低下

また、アメリカ発の金融危機が深刻化するにつれ、米ドルへの信認が問われるようになり、国際通貨体制改革を巡る議論が活発化しました。2009年には、中国人民銀行行長(総裁)は特定の国の通貨が基軸通貨の役割を兼ねる、現在の米ドルを中心とする国際通貨体制の限界を指摘した上、主権国家の枠を超えた準備通貨の創出を提案しました。

米ドルは基軸通貨であり、貿易などの国際的な決済には欠かせない存在ですが、米ドルへの依存が高ければ高いほど、アメリカの経済・金融情勢や地政学的な展開の影響を受けることになります。このため、新興国を中心に、中央銀行は米ドルへの依存を軽減するために、金の購入量を増やす傾向が広がっていきます。特に、ロシアや中国の中央銀行は、経済制裁や国際的な緊張への対応として、積極的に金の蓄積を加速させました。

4.まとめ

金価格の動向は、金融危機や地政学的リスク、新興国の経済成長など多くの要因に影響を受けてきました。これらの背景には、安全資産としての金の信頼性が一貫して支持されていることが挙げられます。また、各国の中央銀行は、外貨準備の多様化を図るために金を購入し、その保有量を増やしています。これは、金がソリブンリスク(信用リスク)を伴わない資産であるため、金融システムの不確実性の高まりに対するヘッジとして機能するためです。

金ETFのように、投資家が金投資へとアクセスしやすくなったことも金相場を支えています。特に中国の金市場の自由化は、2013年以降の中国の金市場の発展と、世界的な金価格の上昇へとつながります。また、外貨準備の米ドル依存の軽減を望む新興国が増えたことは、2010年代にIT技術と結びつき、通貨制度に新たな展開を示すことに繋がります。次回は、その動きについて解説します。