- No.0027

2025年9月、ニューヨーク商業取引所(NYMEX)の金先物価格が、史上初めて1トロイオンス=3,700ドルを突破し、国内の金価格も過去最高を記録しました。この急激な高騰に対し、「バブルではないか?」という懸念が広がっています。

しかし、今回の価格上昇は単なる投機的な動きによるものではなく、国際金融システムの構造的な変化が背景にあると考えられます。この記事では、金価格高騰の背景を分析し、それが「バブル」ではない理由を解説します。

1. 金価格高騰の要因

今回の価格上昇は、短期・長期の要因が複合的に作用した結果と考えられます。

1-1. 短期的な要因

- 金融緩和への期待: 米国連邦準備制度理事会(FRB)の利下げ観測が強まり、ドル安が進行。これにより、他国通貨を持つ投資家にとってドル建ての金が割安となり、需要が増加しています。

- 地政学リスクの高まり: 世界経済の先行きが不透明な中、リスク回避の動きが強まり、伝統的な「安全資産」である金への需要が高まっています。

1-2. 長期的な要因:中央銀行による戦略的購入

現在の金価格の動向を理解する上で最も重要なのが、各国中央銀行による金購入という構造的な変化です。

2022年のロシアへの経済制裁を契機に、多くの国、特に新興国は、外貨準備の大部分を占める米ドルへの過度な依存リスクを認識しました。国際金融システムにおいて、米ドルが国際制裁手段として利用されるリスク(いわゆる、米ドルの「兵器化」)が顕在化したことで、各国は地政学的リスクや制裁に対するヘッジとして、金準備を戦略的に拡大し始めました。この構造的な需要は、短期的な価格変動に左右されず、金相場に強固な「価格の底」を形成し、長期的な上昇トレンドを支える要因となっています。

1-3. 金の役割の歴史的変遷

金価格が金融システムの再編に影響を受けることは、歴史的にも実証されています。過去の金本位制では、金は「通貨の価値を固定する絶対的な裏付け資産」でした。しかし、現代における金の役割は大きく変わっています。

1970年代のニクソン・ショック以降、1999年の「ワシントン協定」成立までの約30年間は、利子を生まない金は魅力に乏しく、高金利の米ドル資産へ転換する動きが主流でした。

これに対し、現在は「多様なリスクに備えるためのヘッジ資産」として、中央銀行による継続的な金購入が市場を支える大きな構造要因となっています。このパラダイムシフトは、短期的な調整局面があっても、金価格が中長期的に持続的な上昇トレンドへ移行する可能性が高いことを示唆しています。

ドルの「兵器化」と金準備戦略の変化

2022年、G7諸国によるロシアの外貨準備凍結という前例のない措置は、米ドルが国際制裁の「兵器」として機能しうることを世界に示しました。これにより、欧米の同盟国ではない国々は、自国の金融主権が脅かされる可能性に対する深刻な懸念を抱くようになりました。

その結果、「非ドル化」の動きは、単なる理論的な議論から具体的な政策実行へと急速に転換しました。多くの国が米ドル依存からの脱却戦略を加速させ、将来の資産凍結リスクに対するヘッジとして、金需要が著しく増加しています。2020年には約50%だった中央銀行の金保有率が、2024年には68%にまで急増したという調査結果は、この傾向を如実に示しています。

こうした動きは、海外に保管していた金の本国送還(レパトリエーション)を活発化させました。金の保管場所は、もはや単なる物流上の問題ではなく、国家安全保障の観点から重要視されるようになったのです。これは、ロンドンやニューヨークといった伝統的な金融ハブを中心とした既存の国際金融インフラに対する信頼の根本的な喪失を意味しており、各国が準備資産戦略を長期的に再調整している証左と考えられます。

2. 「バブル」懸念と歴史的視点

急速な価格上昇を受けて、「バブルではないか」との指摘もあります。

しかし、歴史を振り返ると、過去の価格ピークは「経済危機」や「金融緩和」」といった一時的な要因が中心でした。

| 年代 | 価格ピーク(名目) | インフレ調整済み価格 | 主な要因 |

| 1980年 | 約850ドル | 約3,590ドル | インフレと地政学リスク |

| 2011年 | 約1,900ドル | 約2,710ドル | リーマン・ショック後の安全資産需要と投機資金流入 |

| 2025年 | 約3,700ドル | 約3,700ドル | 構造的な「ドル離れ」が背景 |

今回の高騰は、地政学的リスクへのヘッジとしての金の役割が再評価された結果であり、短期的な投機マネーの流入とは異なります。

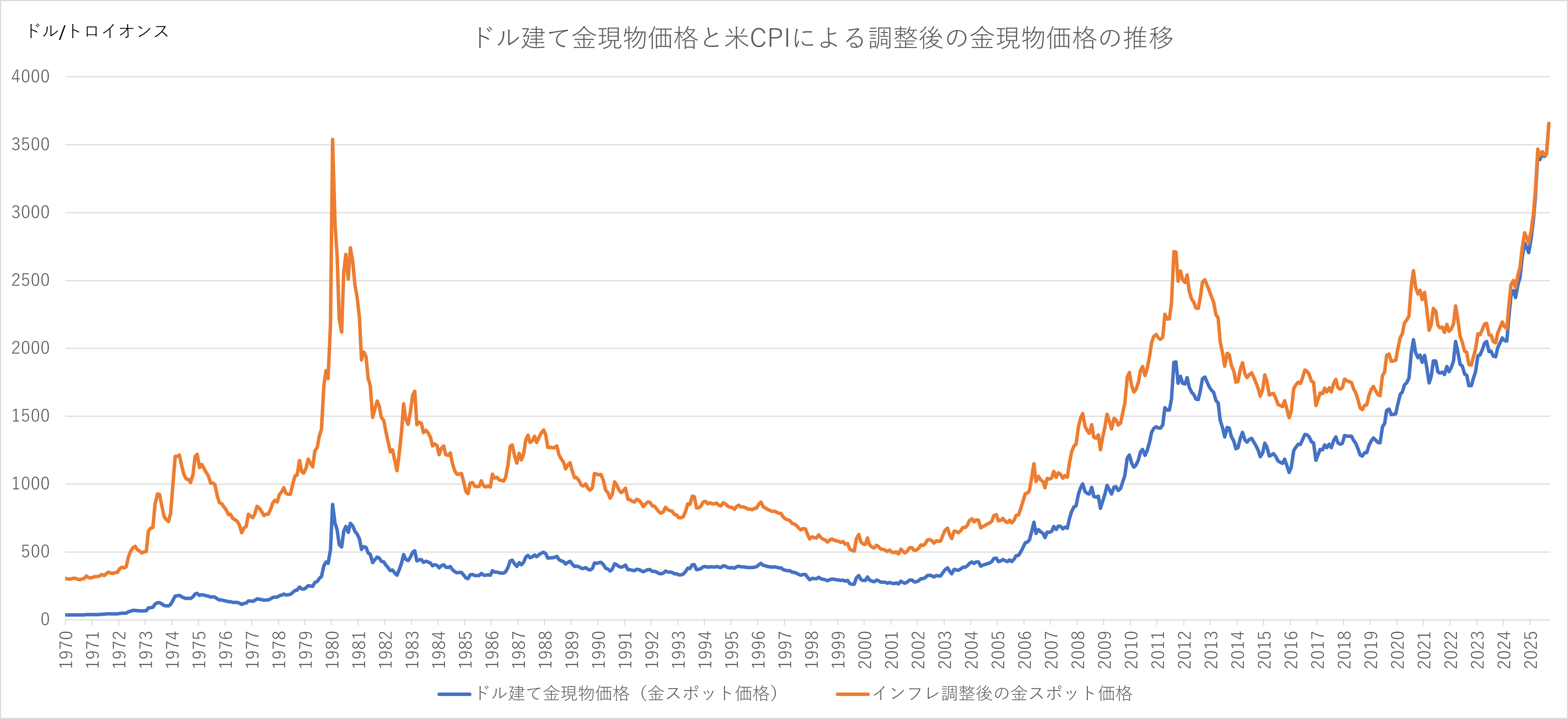

金相場は、1980年1月21日の記録(名目価格850ドル/オンス)を米消費者物価指数(CPI)でインフレ調整した水準を突破しました。CPI換算では、当時の価格は現在の約3,590ドルに相当します。インフレ調整の手法には複数あり、より低い算出値も存在しますが、市場関係者の間では「金価格は歴史的ピークを明確に上回った」との認識が広がっています。これにより、金が物価上昇や通貨安に対するヘッジ手段として持つ信頼性は一段と高まっています。

図1:ドル建て金現物価格と米CPIによるインフレ調整後の金現物価格の推移

出典:LBMA(ロンドン地金市場協会)金価格

米労働省労働統計局(BLS):米消費者物価指数(Non-Seasonally Adjusted CPI)

インフレ調整後の金スポット価格は上記よりunbanked社が作成

資産運用の現場では、財政赤字の拡大や中央銀行の政策への不安から、金の役割が再評価されています。

米モルガン・スタンレーの最高投資責任者マイク・ウィルソン氏は9月16日、ポートフォリオ全体のリスクを低減する「分散投資」の割合について、従来の「株式60%・債券40%」よりも「株式60%・債券20%・金20%」の方がリスクヘッジ効果に優れるとの見解を示し、金への配分を増やすべきだと提言しています。

3. 今後の見通し:金価格はどこへ向かうのか?

金相場の今後の動向については、短期的な価格変動要因と長期的な構造変化をどう評価するかによって、専門家の間でも見解が分かれています。

3-1.強気シナリオ:さらなる高値更新の可能性

ゴールドマン・サックスやJPモルガンといった大手金融機関は、金価格が2026年までに1オンスあたり4,000〜5,000ドルに達する可能性を指摘しています。背景には、高まる地政学リスクと、新興国を中心とした中央銀行の継続的な金購入があります。

3-2.弱気シナリオ:調整局面への移行

一方、シティグループやモーニングスターなどの金融調査機関は、 価格高騰による供給(鉱山生産・リサイクル)の増加や、中央銀行による金購入ペースの鈍化などにより、金価格が2026年後半には1オンスあたり2,500〜2,700ドルまで下落する可能性も示唆しています。

4.まとめ

現在の金価格の上昇は、米FRBの利下げ期待、地政学的緊張、そして新興国を中心とした中央銀行による継続的な金購入という構造的かつ長期的なトレンドに支えられています。これは単なる投機的バブルではなく、国際金融システムの構造的変化に対する市場の合理的な反応と考えられます。

金は有限で希少性が高く、企業倒産による「無価値化」リスクがない独自の資産です。歴史的に見れば、金は短期的な価格変動を経験しながらも、長期的な上昇基調を保ってきました。現在、世界中の中央銀行が戦略的な購入を続けることで、構造的な需要が供給を継続的に上回っています。このため、短期的な価格調整はあり得るものの、中央銀行という強固な需要基盤に支えられ、中長期的には価格が上昇トレンドを続ける可能性が高いと予想されます。