- No.0024

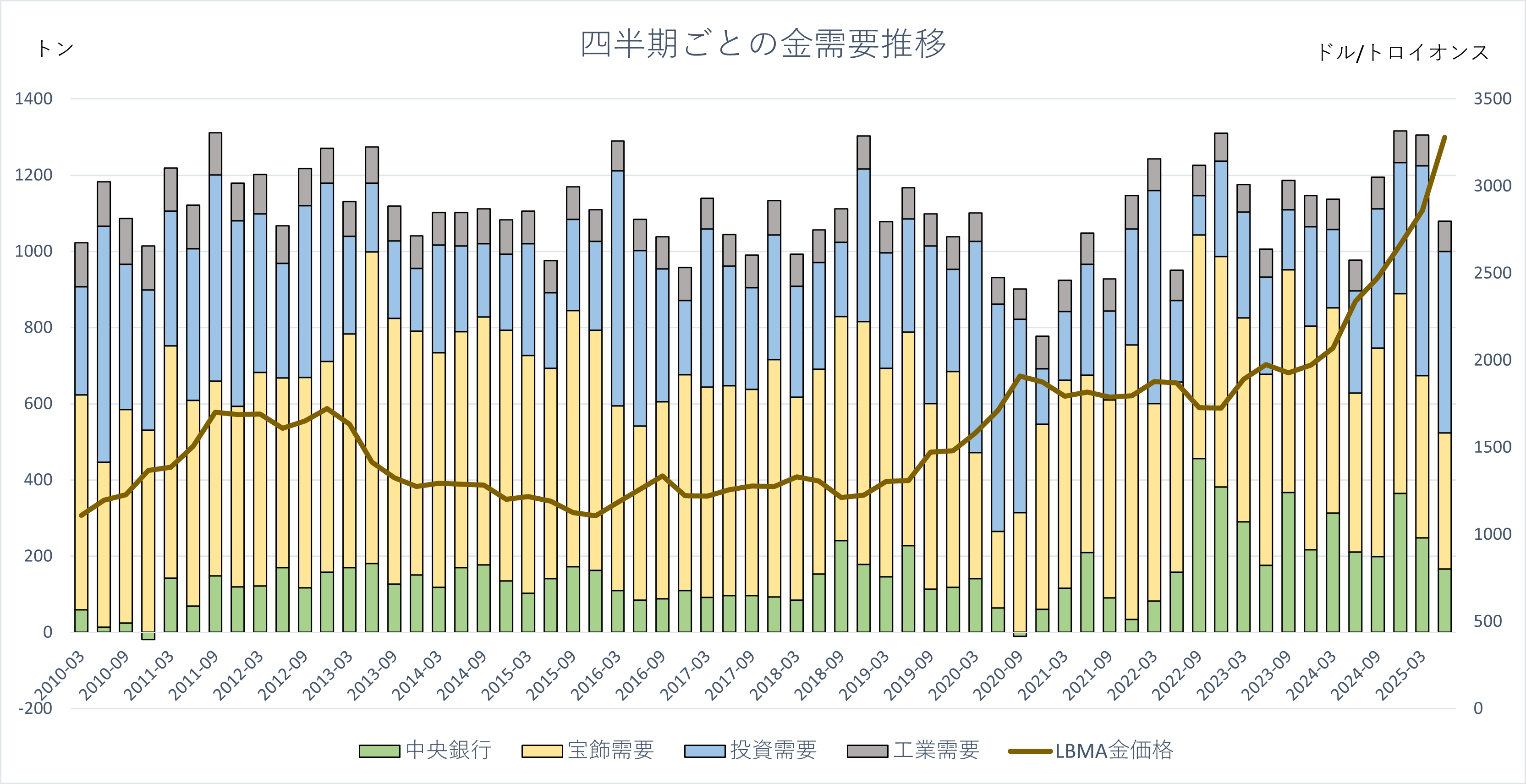

ワールド・ゴールド・カウンシル(WGC)は7月31日、2025年第2四半期の金需給報告(Gold Demand Trends: Q2 2025)を発表しました。同報告によれば、金価格の高騰や、米国の関税政策、中東情勢の緊迫化、その他の世界情勢の影響により、第2四半期の総需要は、数量ベースでは微増に留まりましたが、金額ベースでは前年同期比45%増と大幅に拡大しました。今回は、この報告に基づく最新の金の需給動向について掘り下げて解説します。

1. 2025年第2四半期の金需給

1-1. 2025年第2四半期の価格動向

COMEX金先物6月限は2025年4月22日に高値3509.9ドル/トロイオンスの上場来高値を記録しましたが、その後は同水準を高値としたボックス圏での動きを続けています。

COMEX金先物6月限は2025年4月22日に高値3509.9ドル/トロイオンスの上場来高値を記録しましたが、その後は同水準を高値としたボックス圏での動きを続けています。

1-2. 金需給全体の動向

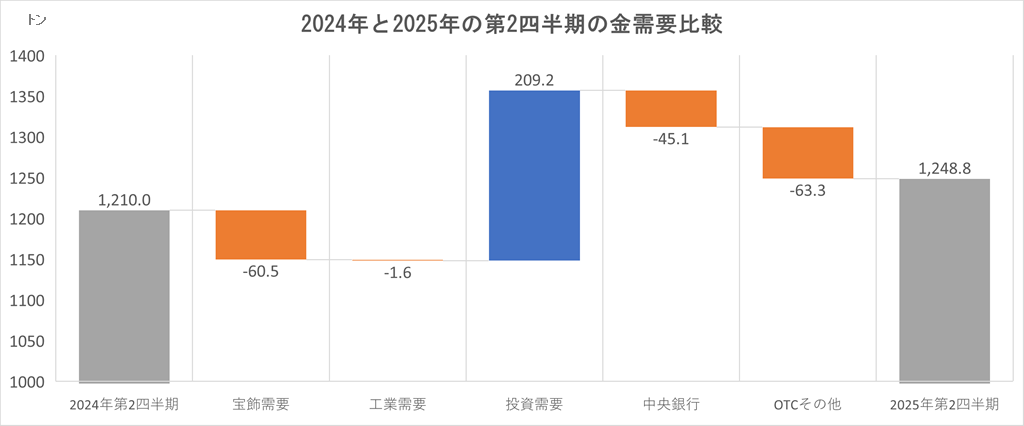

2025年第2四半期の金総需要(OTC投資を含む)は前年同期比3%増の1,249トンと小幅な増加に留まりましたが、金額ベースでの総需要は前年同期比45%増と大幅に拡大し、過去最高の1,320億米ドルに達しました。このことは、投資家の関心が高まる一方で、金価格の高騰により実際に購入される数量が減少したことを示しています。

金需要全体の増加は、主に金ETFと地金・コインへの資金流入によるものでした。各国中央銀行による購入も引き続き堅調で、不確実な世界貿易政策、地政学的緊張、そして金価格自体の高騰という複合的要因により、金への一貫した資金流入が継続しました。

セクター別の分析では、投資部門が大幅に上昇した一方、宝飾需要は記録的な金価格高騰の影響を強く受け、数量ベースでは2020年のパンデミック時以来の低水準となりました。工業需要は米国の関税圧力によって抑制されたものの、AI関連のメモリ需要の拡大により、その影響は部分的に相殺されました。

供給面では、2025年第2四半期の鉱山生産量が過去最高を記録しました。また、通常であれば金価格が高騰すれば増加するリサイクル供給は、予想に反して伸び悩みました。

2024年と2025年の第2四半期の金需要比較

2.セクター別の需給動向

2-1. 宝飾需要と消費者行動の変化

宝飾需要は、重量ベースの需要と金額ベースの需要との間で乖離が広がりました。

2024年第2四半期の宝飾需要は、重量ベースでは前年同期比で大幅に減少し、前年同期比14%減の356.7トンと、新型コロナウイルスのパンデミック期の2020年第2四半期(201.1トン)以来の低水準となりました。一方で、金額ベースでは、同21%増の360億米ドル規模に増加しています。

この乖離の主な要因は金価格が史上最高値を更新したことです。特にインドや中国など、消費者が金価格に反応しやすい市場では、金価格の高騰により購買力が著しく制限されるなか、消費者は宝飾品の購入を減らし、投資用の地金や低純度の宝飾品(例:18Kゴールド製品)などの購入にシフトしました。

この消費行動の変化は一時的な対応策ではなく、金に対する認識が消費者の中で根本的に転換し、日常的な装飾品から高級品および資産保全手段へと、金の位置付けが変化しつつあることを示していると、WGCは分析しています。

2-2. 工業需要への影響

米国の関税政策は工業需要に圧力を与えています。

特に集約型のエレクトロニクス業界が大きな影響を受け、東アジアのメーカーは、関税が実施される前に急いで注文を出すと同時に、部品調達や生産体制の見直しを進めています。

対中輸出規制も課題となり、サムスンなどの主要企業は「関税措置と輸出規制の複合的影響により第2四半期の収益が大幅に減少した」と報告しました。2025年後半の予測においては、「関税に起因する経済的不確実性と消費者支出の減少」を理由に、スマートフォン出荷量の下方修正が行われました。これは、米国の関税政策による貿易摩擦が、電子機器市場に継続的な抑制効果をもたらす可能性があることを示唆しています。

地域別では、電子機器製造拠点における金需要に明確な変化が観察されています。米国の金需要は前年比10%減少して15トンとなる一方、中国本土および香港では2%増加して20トンに達しました。このデータは、製造能力を持った工場や拠点、サプライチェーンが、次第に米国外へと移行している可能性を示唆しています。これが正しい場合は、今後も地域別の金需要の分布も変化して行くと考えられています。

2-3.投資需要への影響

米国の貿易政策の転換は、2025年第2四半期の金投資需要を押し上げる重要な要素となりました。

米国経済政策の広範な影響とドル相場の見通しに関する懸念が継続し、金の「安全資産」としての特性に対する需要は高水準を維持しました。また、貴金属に関税が課されるのではないかとの関係者の不安感を背景に、ディーラーらが大量の金と銀を米国先物取引所の倉庫に輸送する動きを加速させました。

米国の金市場は著しく混乱し、米国の地金・コイン需要は大幅に減少(前年同期比53%減)し、2019年第4四半期以来の最低水準に落ち込みました。このことは、関税政策の導入が、米国内での金現物需要に直接的な負の影響をもたらしたことを示唆しています。

2-4. リサイクル供給は伸び悩み

金価格が高騰すると、金現物を保有していた消費者が金を売却するため、リサイクル供給が増加するのが通常のパターンです。しかし、2025年第2四半期では、金価格が記録的な水準まで上昇したにもかかわらず、リサイクル供給は予想されていたほど増加しませんでした。

この現象の背景には複数の要因が存在するとWGCは指摘しています。

第1に、「地政学的リスク」の影響があります。特に中東などの地政学的に不安定な地域では、金は安全資産として認識され、売却よりも保有が優先される傾向にあります。

第2に、金保有者の間での「価格感応度の変化」が見られます。多くの投資家は現在の記録的価格を一時的なピークではなく、新たな基準価格と捉え、将来の更なる上昇を見込んで売却を控える判断をしています。

第3に、「必要性の低下」も要因として挙げられます。消費者の多くが経済的に困窮していないため、急いでお金に換えるために金を売る必要性が減少しました。例えばインドでは、古い宝飾品を売却するよりも、新品と交換したり担保として活用する動きが強まりました。

これらの行動パターンの変化は、金の保有者が現在の金価格は新たな価格標準と認識し、金は長期的な資産保全手段になると強く信頼していることを示しています。この信頼感が、短期的に金価格が急騰したにもかかわらず売却が増えず、金のリサイクル供給が伸び悩んだ要因になったと考えられています。

3. 金価格に影響を与えた世界情勢

3-1. 米国関税政策の影響

米国の関税政策は金市場に対して相反する二面性を持ちます。

工業需要は、特定の製品へ関税が適用されることで需給が混乱し、米国の地金・コイン需要は著しく減少しました。また、関税政策が電子機器など金を使用する製造プロセスや金製品取引の取引コストを上昇させたことも需要減少の要因です。

しかし、他方では、米貿易政策による市場の不確実性が、金市場への投資資金の流入を促進しました。WGCは、関税や貿易政策による景気先行きへの不透明感が、投資家を「安全資産としての金」へと向かわせる強力な誘因になったとWGCは指摘しています。この環境下では、金は予測困難な貿易政策がもたらすリスクに対する効果的なヘッジ手段となり、貿易政策が経済全体および国際関係に与える広範な影響は、金関連産業や製品に直接課される取引コスト以上に、金投資の魅力を高める重要な要因となりました。

3-2. 地政学的リスクの影響

中東全域での宝品需要は全般的に減少傾向です。これは金価格の上昇および地域の地政学的な緊張状態が継続していることなどが要因です。注目すべき点として、例外的にイラン国内での宝飾需要は前年比12%増となりました。これは、イラン国民が金宝飾品を通貨の代替資産として認識し、購入した影響です。

また、当該四半期においては中東地域での金リサイクル量が減少しました。

WGCは、地域の経済・政治情勢を考慮し、保有者が金資産を保有し続ける傾向を強めていると分析しています。

イラン・イスラエル間の対立の影響は、アラブ首長国連邦(UAE)で金投資が増加するなど、他諸国にも波及しており、地域全体の不安定性を示す指標となりました。経済的・政治的に不安定な国々では、安全資産の選択肢が限られる中で、金が最終的な資産保全手段として役割を果たしています。この傾向は、中東地域における地政学的リスクが、個人の資産配分判断に顕著な影響を与えていることを示します。

3-3. 中央銀行の金購入の構造変化

中央銀行による公的金購入量は、第2四半期に若干ペースが緩みましたが、依然として2010年から2021年までの平均四半期水準を41%上回る水準を維持しています。また、2025年の中央銀行金準備調査によると、回答者の95%が「今後1年間で世界の金準備が増加する」と予測しています。これは、第2四半期での購入ペースの減速が一時的な現象であり、長期的な上昇トレンドは継続していると、市場関係者が予想していることを示します。

需給報告の中でWGCは、「金の多様化特性を活用した米ドル資産から金への再配分を進める中央銀行の長期的傾向は、年次調査の結果からも確認され、引き続き堅固である」と指摘しています。これは、短期的な価格変動に反応する戦術的な買い入れではなく、多極化が進行し不確実性が増す世界経済において、各国の外貨準備管理を計画的かつ戦略的に見直す動きを反映しています。中央銀行は、ポートフォリオの安定化、地政学的リスクの軽減、通貨変動への対応を目的として、伝統的な準備資産(特に米ドル)から金へと多様化を進めています。

この構造的変化は、短期的な市場変動に左右されることなく、世界の金需要を確実に下支えする要因となっています。

4.まとめ

2025年第2四半期の金市場は、投資需要の増加と中央銀行による戦略的購入を主な推進力に、COMEX金先物が4月に史上最高値を更新しました。これは、世界的な貿易政策の不確実性、地政学的緊張、インフレ懸念が続く中、金が安全資産としての魅力を高めたことを示します。

しかし、金価格の急騰は、インドや中国といった主要市場の宝飾品需要量に大きな影響を与え、消費者行動の変化を促しました。また、高価格にもかかわらずリサイクル活動が低調だったことは、金保有者の間で将来の価格上昇への強い期待感があることを示しています。

米国の関税政策は金相場に対し二面性を持ち、工業用途の金使用を阻害し、金製品の需要を混乱させる一方で、貿易政策の不確実性が広範な投資需要を促進しています。

中東情勢が緊迫化し、消費者の意識が変化する中で、金は宝飾品から投資対象へとその役割を変化させています。特に経済的ストレスに直面した地域では、金が最後の拠り所となる資産として認識され、金が高騰しても売却を行わずに保有する傾向が強まっています。

トランプ政権は今年4月、全て国や地域を対象に一律10%の関税を課す一方、貿易赤字が大きい国や地域などを対象とした「相互関税」については金融市場の混乱などを背景に、8月1日までの期限を設けて措置を一時停止していましたが、8月に入り、各国へ関税率を引き上げ始めました。また、米FOMC(連邦公開市場委員会)は、7月の会合で政策金利を据え置きましたが、9月の会合で利下げを再開するとの観測が高まっています。これらを支援材料に、金価格は当面、高止まりするとみられています。