- No.0021

南アフリカ共和国は、かつて世界の金生産をリードする国でした。しかし現在、金の生産量は年々減少し、世界での地位も低下しています。大手コンサルティング会社のPwCは「南アフリカの金産業は30年以内にほぼ消滅する可能性がある」という厳しい予測を示しています。

この深刻な状況の背景には、主に3つの構造的な課題があります。不安定な電力供給と機能不全に陥る輸送インフラ、採掘コストの上昇を招く金鉱脈の品位低下と深層化、そして白金族金属(PGM)など他の鉱物への産業構造のシフトです。これらの問題が複合的に絡み合い、南アの金産業は現在、苦境に立たされています。

本稿では、これらの主要因がどのように金の生産量減少を引き起こしているのかを解説します。また、PwCの予測の意味するところや、この厳しい状況下での南アの鉱業界の取り組みについても紹介します。

1. 南アの金生産高:世界一から衰退への軌跡

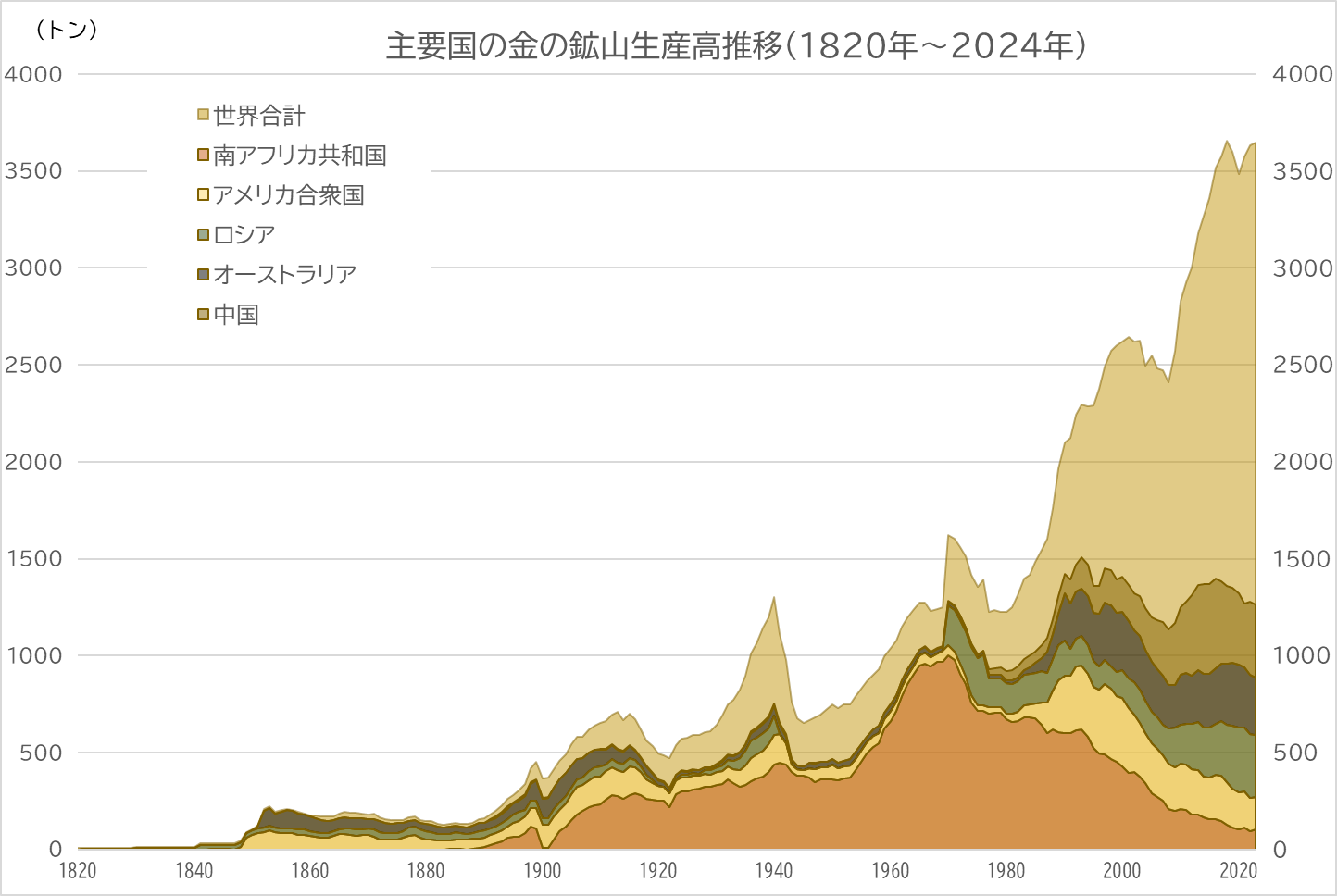

南アフリカ共和国(以下、南ア)は、1970年に鉱山生産量1,000トンを誇り、世界全体の金生産量の7割強を占める世界最大の金生産国でした。しかし、自国の生産量減少と他国の生産量増加により、世界の金鉱山生産高に占める割合は低下を続け、2023年には100トンを下回るまでに至っています。

1-1. 歴史的背景と世界市場の変遷

1800年代まで、世界の金市場における主な産出国はコロンビアとブラジルで、年間生産量は約6トン程度でした。その後、1812年に当時のロシア帝国のシベリア、1848年にアメリカ合衆国のカリフォルニア、1851年にオーストラリア南東部で金が発見され、世界的な「ゴールドラッシュ」が起こりました。

南アでは、1886年に当時のトランスヴァール共和国であったウィットウォーターズランドで金鉱が発見されました。1899~1902年のボーア戦争で一時的に生産高が落ち込みましたが、その後急速に回復し、世界最大の金生産国となりました。

一方、世界の金生産高は技術革新(探査・採掘技術の向上)や新たな金鉱脈の発見により増加を続けました。2000年代からの金価格上昇もこの傾向を加速させ、中国、ロシア、カナダなどが生産量を拡大。特に中国は2019年以降、世界最大の金生産国となっています。かつて南アを含む少数国による寡占状態だった金生産は、現在では世界各国に分散し、より競争的な市場へと変貌を遂げています。

図1:主要国の金の鉱山生産高推移

出典:1970年までは米国地質調査所、1970年から2009年まではGFMS、2010年以降はWGC

出典:1970年までは米国地質調査所、1970年から2009年まではGFMS、2010年以降はWGC

1941年から1970年までのロシア(旧:ソビエト連邦)の産金量は非公開であるため集計に含めていません。

1-2. 南アの金生産量減少を招く構造的課題

南アの金生産量減少は、複数の構造的要因が原因となっています。

① 鉱石の品位低下と深部採掘に伴うコスト増

南アの金生産量の長期的な減少傾向の主因は、鉱石の品位低下とそれに伴う採掘コストの上昇です。鉱石の品位は1969年の13グラム/トンから2004年には4グラム/トン強まで低下しました。これは、同量の金を得るために必要な鉱石の処理量が3倍以上に増加したことを意味し、採掘・処理コストは大幅に上昇しています。

長年の採掘により浅い地域の高品位鉱脈の多くが掘りつくされ、採掘深度が3,000メートルを超える鉱山が増加しています。深度が増すにつれ、排土の運搬費用、坑道維持設備の費用、そして坑道内の高い地圧・地熱対策(冷却装置など)にかかるコストが著しく上昇します。世界最深の採鉱地とされるタウトナ鉱山では、冷却装置だけで使用電力の約半分を消費しています。

鉱山が深くなるほど落盤や坑道への浸水といった事故のリスクも高まり、作業員の安全確保のためのコストが増加しています。1996年の鉱山保安法の制定や2007年の安全検査導入により死亡者数は減少しましたが、安全対策費用も経営を圧迫する要因となっています。また、HIV/AIDSの蔓延などによる労働力不足も、熟練労働者の確保や技術継承に影響を与えています。

② 深刻な電力問題

金採掘、特に深部鉱山での作業には安定した電力供給が不可欠ですが、南アは深刻な電力問題を抱えています。国営電力会社エスコムは国内電力の約9割を供給していますが、施設の老朽化、巨額の債務、汚職、石炭価格上昇などにより電力の供給能力が低下し、計画停電(Load shedding)が常態化しています。この計画停電は採掘・精錬作業の中断を招き、生産量に直接的な打撃を与えています。この電力問題は金だけでなく、白金族金属(PGM)など他の鉱物生産にも大きな影響を及ぼしています。

③ 機能不全に陥る輸送インフラ

電力問題と並んで深刻なのが輸送インフラの機能不全です。採掘現場のインフラにおける電力ケーブルや鉱山から港湾への鉱石輸送を担う鉄道関連の鉄製品の盗難が深刻化しています。これらの盗難はインフラの物理的な損傷と信頼性の低下を招き、輸送の遅延や中断を引き起こしています。その結果、輸送コストや警備費用の増加、契約遅延によるペナルティの発生など、鉱山会社の収益を大きく圧迫しています。

2. 南ア鉱業の産業構造の変化と現状

2-1. 白金族金属やグリーン経済向け鉱物へのシフト

金産出量の減少は、採掘の困難さだけでなく、南アの鉱業セクター全体の戦略的な変化も反映しています。

現在の南アは白金族金属(PGM)の世界最大の産出国であり、排ガス触媒用途での需要増加や環境規制強化を背景に、PGMは金よりも高い収益性を持つ鉱物として注目されています。長期的に白金の収益性が金よりも優位にあると評価され、鉱山会社の投資が白金にシフトする傾向が顕著になっています。

南ア政府と鉱業界は、世界のグリーン経済への移行を見据え、マンガン、ニッケル、バナジウム、リチウム、希土類といった戦略的鉱物資源への投資を強化しています。これらの鉱物は電気自動車のバッテリーや再生可能エネルギー設備に不可欠であり、世界的に高い需要が見込まれています。このような他鉱物への多様化と投資の再配分も、相対的に金への投資が減少する一因となっています。

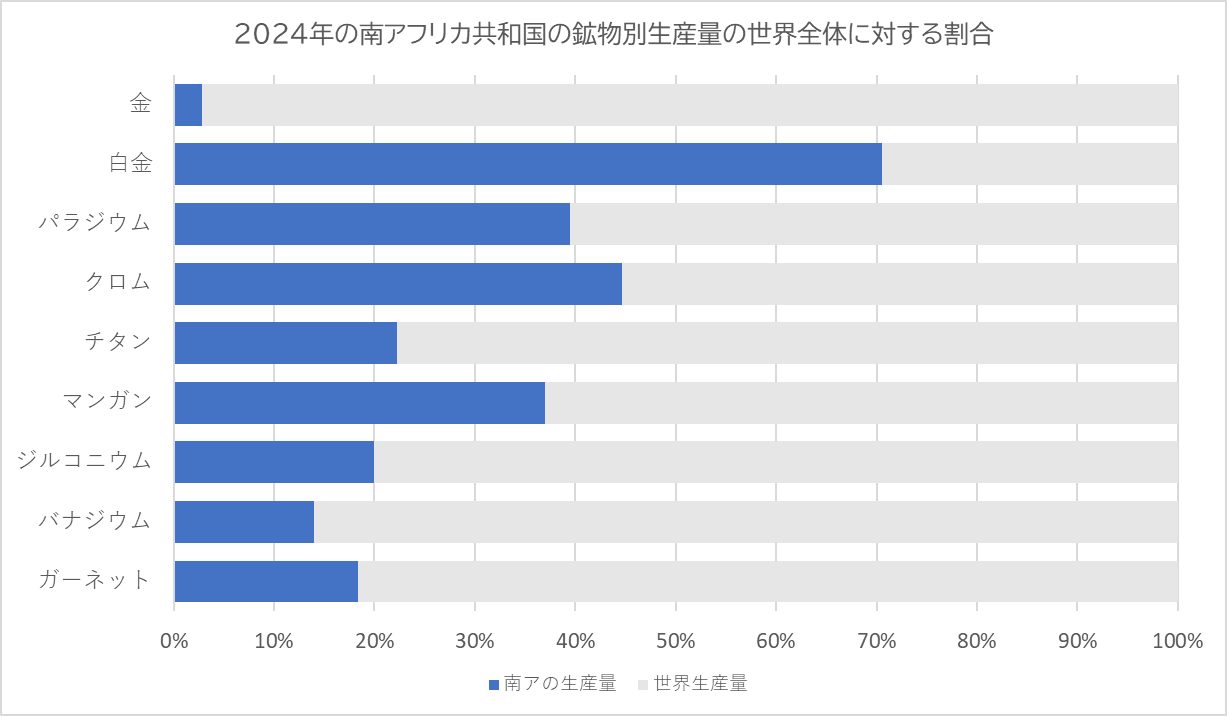

図2:2024年の南アフリカ共和国の鉱物別生産量の世界全体に対する割合

| 鉱物名 | 南ア | 世界全体 | 南アの世界シェア |

|---|---|---|---|

| 金 | 104.2884 | 3,646 | 2.9% |

| 白金 | 120 | 170 | 70.6% |

| パラジウム | 75 | 190 | 39.5% |

| クロム | 21,000,000 | 47,000,000 | 44.7% |

| チタン | 100,000 | 450,000 | 22.2% |

| マンガン | 7,400,000 | 20,000,000 | 37.0% |

| ジルコニウム | 300,000 | 1,500,000 | 20.0% |

| バナジウム | 14,000 | 100,000 | 14.0% |

| ガーネット | 180,000 | 980,000 | 18.4% |

※単位:t = トン。数値は原則として鉱石・精鉱ベースの年間生産量(2024年推定値)。

出典:米国地質調査所『Mineral Commodity Summaries 2025』

南アフリカは世界でも有数の鉱物資源国で、特に白金族金属(PGM)、クロム、マンガンの生産において際立った地位にあります。

2-2. 規制環境の不透明性と投資への影響

南ア政府による鉱業憲章の改定や、B-BBEE(黒人経済エンパワーメント)政策は、投資家にとって大きな不確実性要因となっています。これらの政策は歴史的な不平等を是正するという重要な社会的目的を持っていますが、実施基準や運用方針が頻繁に変更されるため、企業は長期的な事業計画を立てにくい状況に置かれています。

特に、鉱業権の所有構造や現地調達義務などの規制は解釈が複雑かつ流動的で、遵守コストや法的リスクの予測が難しいため、投資判断に深刻な影響を及ぼしています。

2-3. 構造的課題下での短期的な好調

南アの金産業は、上述のような深刻な構造的課題に直面しています。PwCが毎年発表する「SA Mine」レポートでは、「今後30年以内に南アの金鉱業の大部分が消滅する可能性がある」と警告を続けています。

一方で直近2年間は、金価格の上昇により一時的な好調を示しています。地政学的リスクの高まり、インフレ懸念、各国中央銀行による金の買い入れ、さらには中国の不動産市場の混乱により、安全資産としての金需要が急増しました。その結果、金価格は過去最高値を更新しています。

この価格上昇に加え、南アランドの対ドル下落による為替レバレッジ効果により、南アの金鉱山企業は大幅な増収増益を達成。株価も上昇し、極めて好調な業績を示しました。

しかしこれは一時的な市場環境による結果にすぎず、鉱山の深層化に伴う安全性の問題、電力供給の不安定さ、労使関係の緊張、環境・社会への影響といった根本的な構造課題は依然として解決されていません。

3. まとめ

南アの金産出量減少は、エスコムの機能不全による電力供給の不安定化、輸送インフラの崩壊(電力ケーブルや鉄道関連の鉄製品の盗難を含む)、そして浅層鉱床の枯渇と深部採掘に伴うコストの急増という「三重苦」によって引き起こされています。

南アの金産業は、もはやかつてのような世界一の地位を取り戻すことは難しい状況です。その現状は単なる「資源の枯渇による衰退」という一面だけでなく、インフラの老朽化、構造的な汚職、犯罪の蔓延、そして世界的なエネルギー転換に伴う産業構造の転換といった複雑な要因が絡み合った結果です。南アの事例は、資源国が直面する複合的な課題を如実に示しています。

しかし、南アの鉱山会社は金産出量を減らす一方で、白金族金属やグリーン経済向け鉱物への産業構造転換を進めています。これは鉱山会社による戦略的な対応であり、金の生産量減少をもって南アの鉱業セクター全体の「没落」と評価するのは適切とは言えません。この転換は、南アの鉱業が新しい時代に適応しようとする前向きな取り組みとして理解すべきでしょう。