- No.0015

純金積立は、投資家が設定した一定額の資金で、定期的に純金を購入する投資方法です。

金の価格変動リスクを分散しながら、長期的な資産形成を行うことを目的としています。

純金積立の主な特徴とシミュレーションを説明します。

1.純金積立

1-1.純金積立の概要

純金積立では、投資家は毎月または毎年、一定額の資金を積み立てます。

積み立てた資金は、金の価格に応じて純金(地金や金貨など)を購入するために使用されます。

購入は、申し込み時に設定した金額や数量に基づき、自動的に行われます。

この投資方法は「ドルコスト平均法」と呼ばれる分散投資のひとつです。

「分散投資」というと複数の対象に投資することをイメージされるかもしれませんが、ドルコスト平均法のように、投資のタイミングを複数にわけることも有効な分散投の考え方となります。

定期的に購入することで、金の価格が高いとき、低いときの購入額の差を平均化できます。

また、手数料は金融機関によって異なりますが、一般的に購入時に手数料が発生し、売却時の手数料がかからない場合が多いため、必要に応じて金を売却して現金化できる、流動性が高い投資方法と言えます。

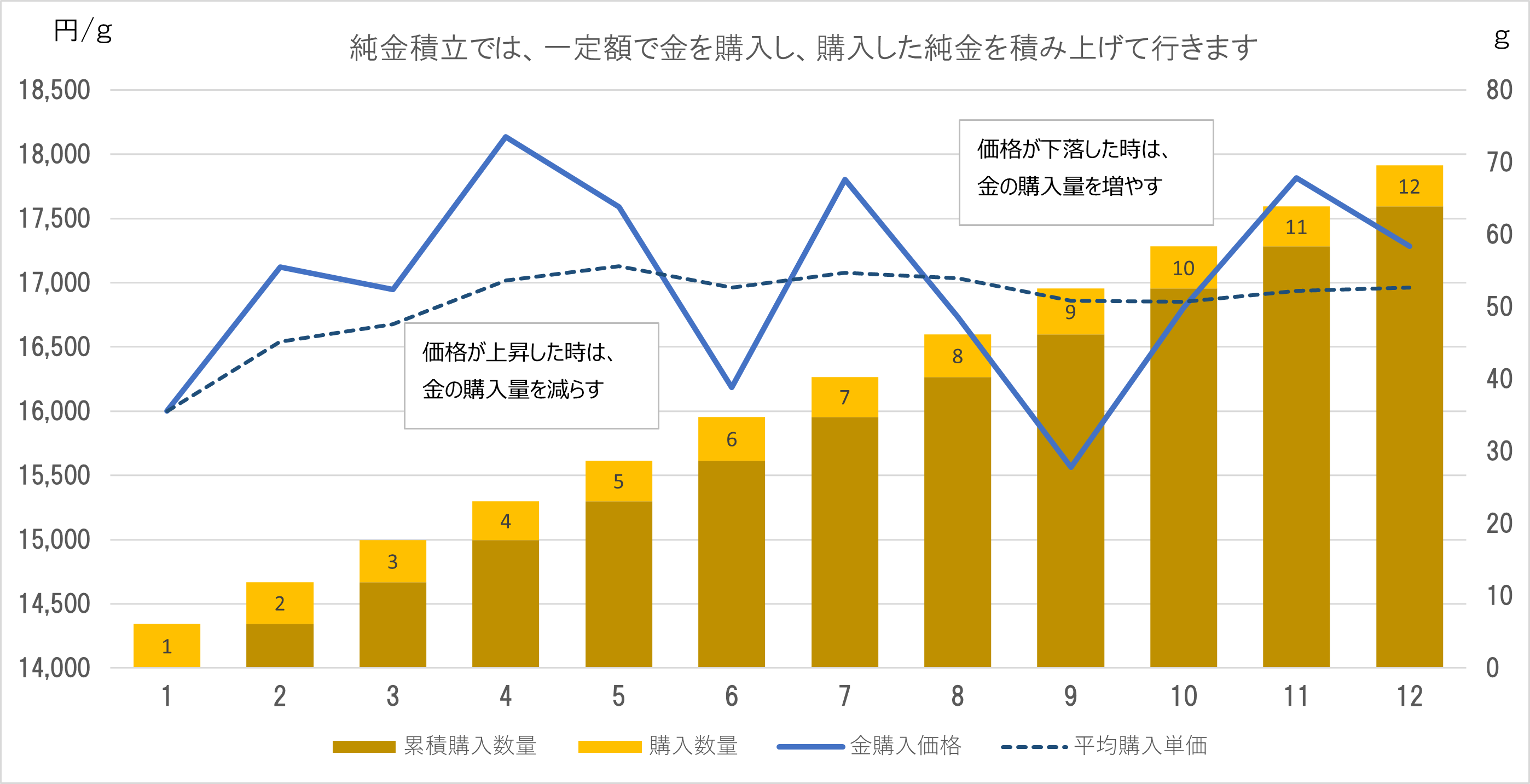

図1:純金積立の概略

1-2.ドルコスト平均法

価格が下がった時に購入量を増やし、上昇した時に購入量を減らすことで、投資資金は同じでも、総購入量が増えることがあります。 また、総購入量が増えると、値上がり時の利益も増えます。

ドルコスト平均法は、価格変動を味方に付ける投資法であり、純金積立は価格変動リスクを軽減しながら、値上がり益も期待できるという特徴があります。

例えば、毎月10万円(手数料を引いて月98,350円)の投資を半年続けるとき、

金価格が16,000円/gで半年間動かなかった場合、半年時点での総購入数量は36.88122gとなります。

一方で金価格が変動した場合、投資金額は同じですが、累計の購入量は38.21735gとなり、金価格に変動がある方が一括で購入した場合よりも多く購入できています。また、購入量が増えた分、購入した金の資産価値も増加しています。

| 6カ月間金購入価格が動かなかった場合 | ||||||

| 期間 | 金購入価格(円/g) | 購入量(g) | 累計購入量(g) | 累計購入資金額(円) | 平均購入単価(円/g) | 購入した金の資産価値(円) |

|---|---|---|---|---|---|---|

| 1,2,3,4,5,6 | 16,000 | 6.14687 | 6.14687 | 98,350 | 16,000 | 98,350 |

| 1~6集計 | 16,000 | 36.88122 | 590,100 | 16,000 | 590,100 | |

| 6カ月間金購入価格が変動した場合 | ||||||

| 期間 | 金購入価格(円/g) | 購入量(g) | 累計購入量(g) | 累計購入資金額(円) | 平均購入単価(円/g) | 購入した金の資産価値(円) |

| 1 | 16,000 | 6.14687 | 6.14687 | 98,350 | 16,000 | 98,350 |

| 2 | 15,000 | 6.55666 | 12.70353 | 196,700 | 15,484 | 190,553 |

| 3 | 14,000 | 7.02500 | 19.72853 | 295,050 | 14,955 | 276,199 |

| 4 | 15,000 | 6.55666 | 26.28519 | 393,400 | 14,967 | 394,278 |

| 5 | 17,000 | 5.78529 | 32.07048 | 491,750 | 15,333 | 545,198 |

| 6 | 16,000 | 6.14687 | 38.21735 | 590,100 | 15,441 | 611,478 |

| 1~6集計 | 16,000 | 38.21735 | 590,100 | 15,441 | 611,478 | |

1-3.純金積立の具体例

理解を深めるため、より具体例に1年間の積立取引を例として説明します。

毎月10万円を積み立て、購入額の1.5%を手数料(税込1.65%)として支払い、1年間金を購入します。

このとき、毎月の実投資額は10万円から手数料を差し引いた金額になります。

毎月の手数料は10万円×1.65%=1,650円ですので、毎月の実投資額は98,350円となります。

毎月の投資額 :100,000円、手数料1.65%(税込)

毎月の手数料は:1,650円(投資額×1.65%)

毎月の実投資額:98,350円(100,000円-毎月の手数料1,650円)

毎月の金の購入量は、

毎月の実投資額を、税込みの購入金価格で割ったものとなります。

最初の月に金価格が税込16,000円/gであれば、98350÷16000=6.14687gを購入する計算となります。

金価格が下の表のように動いた時の購入数量は、次の表のようになります。

| 購入時の税込み金価格(円/g) | 購入量(g) | 累計購入量(g) | 購入した金の資産価値(円) | |

|---|---|---|---|---|

| 1 | 16,000円 | 6.14687g | 6.14687 | 98,350 |

| 2 | 17,120円 | 5.74474g | 11.89161 | 203,584 |

| 3 | 16,949円 | 5.80270g | 17.69431 | 299,901 |

| 4 | 18,135円 | 5.42321g | 23.11752 | 419,236 |

| 5 | 17,591円 | 5.59092g | 28.70844 | 505,010 |

| 6 | 16,184円 | 6.07698g | 34.78542 | 562,967 |

| 7 | 17,802円 | 5.52466g | 40.31008 | 717,600 |

| 8 | 16,734円 | 5.87725g | 46.18733 | 772,899 |

| 9 | 15,563円 | 6.31947g | 52.50680 | 817,163 |

| 10 | 16,808円 | 5.85138g | 58.35818 | 980,884 |

| 11 | 17,816円 | 5.52031g | 63.87849 | 1,138,059 |

| 12 | 17,282円 | 5.69089g | 69.56938 | 1,202,298 |

1~12までの購入量の累計69.56938gが、1年間の積立取引によって得た金の数量となります。

また、購入した金の資産価値は、累計購入量に現在の金価格をかけたものとなります。

総投資額は120万円(10万円×12ヵ月)なので、評価額から総投資額を引いた2,298円が純金積立による利益となります。

資産価値=購入量合計×現在の金価格=69.56938g×17,282円=1,202,298円

投資利益=現在の資産価値-投資額=1,202,298円-1,200,000円=2,298円

1-3.純金積立のメリット・デメリット

純金積立には以下のようなメリットとデメリットがあります。

メリット

- 純金積立サービスの多くは1,000円から積立可能で、少額から始めることができます。

- 金はインフレ時に価格が上昇しやすいため、資産の一部を金で保有することでリスク分散が可能です。

- 実物資産である金は価値がゼロになることがなく、長期的に安定した資産形成が期待できます。

デメリット

- 金には利息や配当がないため保有しているだけでは収益を生み出さず、値上がり益が唯一の収益源となります。

- 金価格は需給や経済情勢に大きく左右され、短期的な価格変動リスクがあります。

- 購入時や保管サービス利用時のコストが利益を圧迫する場合があります。

純金積立は、少額から始められる手軽さとリスク分散効果が魅力の投資方法です。

ただし、価格変動リスクや手数料コストも考慮し、長期的な視点で取り組むことが必要となります。

2.シミュレーション

純金積立への投資を今後10年間続けた場合の収益予想をシミュレーションします。

2-1.事前準備

シミュレーションを行うためには、今後10年間の国内金価格の長期上昇率を設定しなければなりません。

UNBANKED株式会社の2015年1月初めから2024年12月末までの国内金価格の上昇率は次の表のようになります。

| 年度 | 平均金価格(円、税込) | 前年比上昇率 (%) |

|---|---|---|

| 2015年 | 4,893 | |

| 2016年 | 4,713 | -3.68% |

| 2017年 | 4,907 | 4.12% |

| 2018年 | 4,876 | -0.63% |

| 2019年 | 5,300 | 8.70% |

| 2020年 | 6,682 | 26.08% |

| 2021年 | 7,020 | 5.06% |

| 2022年 | 8,360 | 19.10% |

| 2023年 | 9,671 | 15.67% |

| 2024年 | 12,811 | 32.45% |

このとき、前年比上昇率の平均(単純平均)は、

(-3.68 + 4.12 – 0.63 + 8.70 + 26.08 + 5.06 + 19.10 + 15.67 + 32.45) ≒ 106.87%

平均上昇率 ≒ 106.87 ÷ 9 ≒ 11.88% となります。

ただ、この数年の急騰が今後も続くとは限らないため、保守的に設定し、年間の上昇率を7%/年とします。

また、初期金価格を16,000円/g、価格変動率を約10%とします。

2-2.モンテカルロ分析による収益予想

| 項目 | ||

| 期間 | 10年 | 120ヵ月 |

| 初期金価格 | 16,000円/g | |

| 長期上昇率 | 7.0%/年 | |

| 価格変動率 | ±10.0%(月平均) | |

| 月投資額 | 10万円 | |

| 総投資額 | 1,200万円 | = 10万円×120ヵ月 |

| 手数料率 | 1.65% | = 1.5%+消費税(1.5%×10%) |

| 手数料 | 19万8,000円 | = 100,000円×1.65%×120ヵ月 |

| 実投資額 | 1,180万2,000円 | = 年間の投資額-年間手数料 |

上記の表の条件で、モンテカルロ分析を行います。

モンテカルロ分析は、確率分布や乱数などを用いることで、不確実性も計算に組み込んでリスクの発生確率や影響度などをシミュレーションできる数学的手法です。ここでは、金価格を条件に従ってランダムに変化させた場合の、総購入量と最終的な資産価値について分析します。

2-3.シミュレーション結果

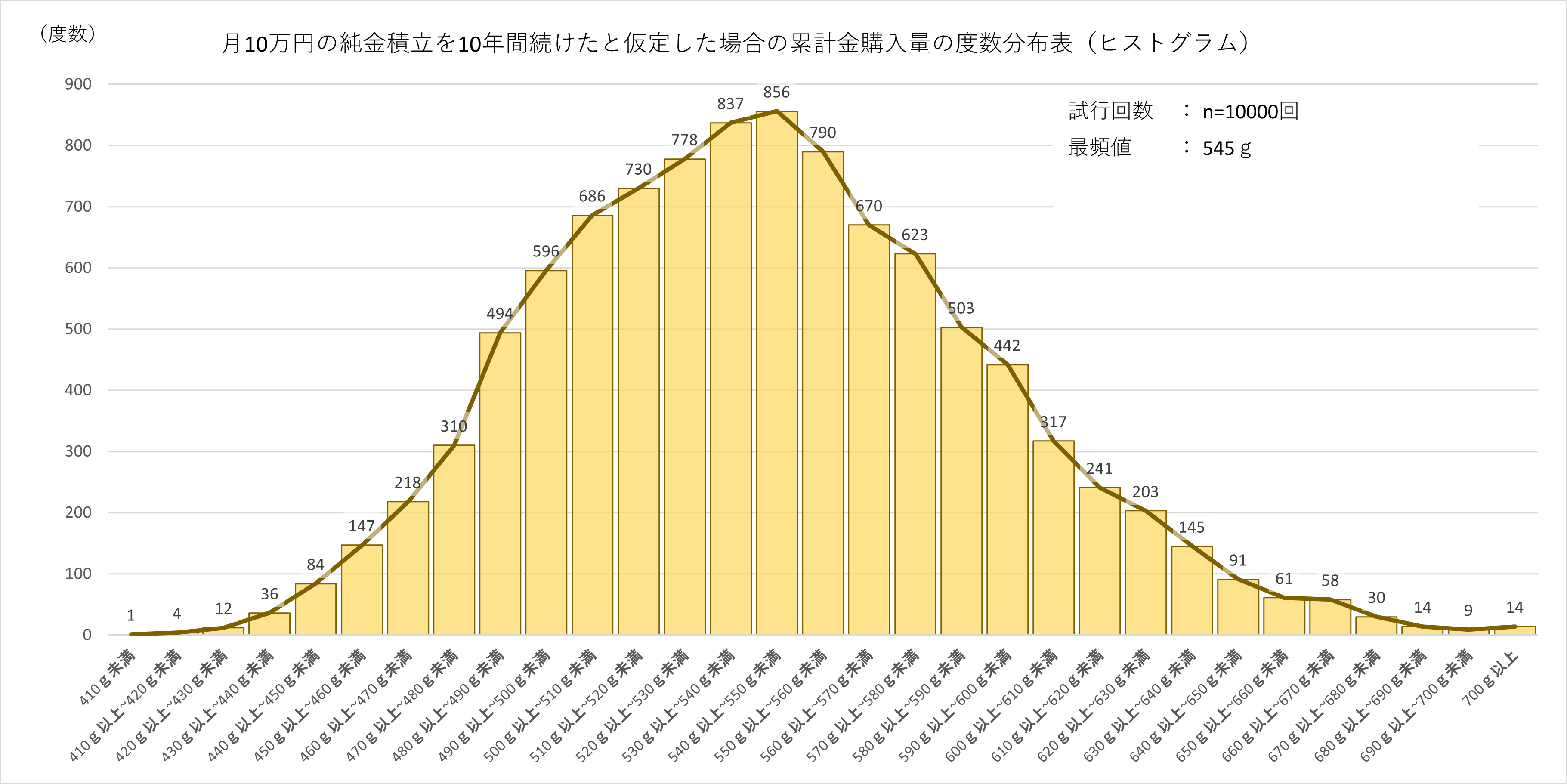

2-2のシミュレーションを1万回試行した所、10年後の金の総購入量の分布は図2グラフのようになりました。

これは、10年間、毎月10万円を純金積立で投資したとき、540g以上550g未満の金を積立てることが最も高く、結果に多少のブレがあるとしても、約95%の確率で累計の金の購入量が430gから630gの範囲で収まることを示します。

図2:月10万円の純金積立を10年間続けたと仮定した場合の累計金購入量の度数分布表(ヒストグラム)

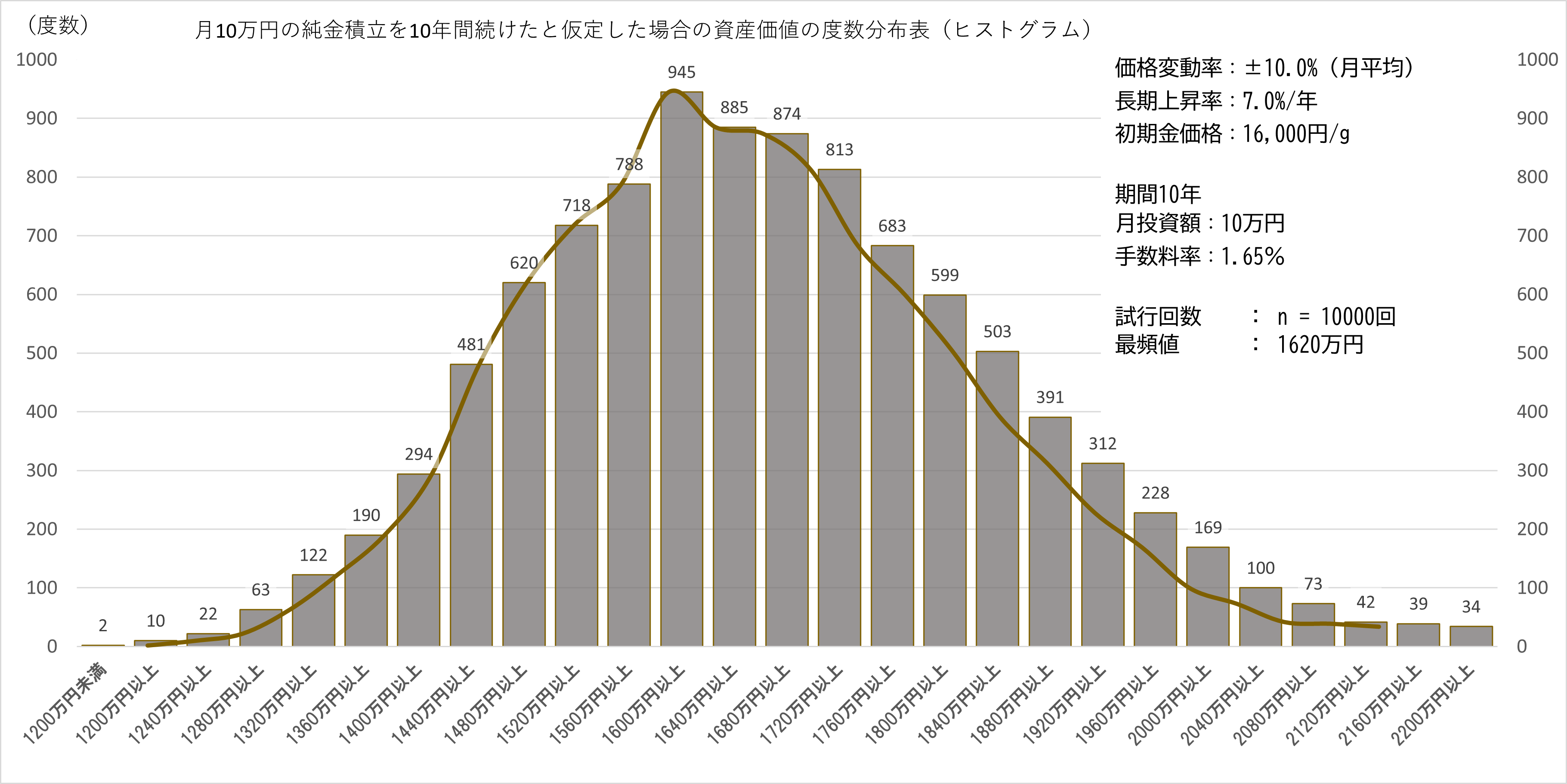

また、この時の資産価値は図3のようになります。

これは、10年間、毎月10万円を純金積立で投資したとき、購入した金の資産価値が1,600万円以上、1640万円未満となることが最も多く、約95%の確率で累計の金の購入量が1,360万円から2,000万円の範囲で収まることを示します。

また、投資金額は1,200万円ですので、最頻値である1,620万円-1,200万円=420万円の利益が見込めることになります。

図3:月10万円の純金積立を10年間続けたと仮定した場合の資産価値の度数分布表(ヒストグラム)

このシナリオでは、元本割れとなる1,200万円以下となるリスクは極めて低いと言え、420万円の利益が期待できるという非常に安定したシミュレーション結果となっています。これは、金の長期的な上昇傾向と、毎月の定額積立(ドル・コスト平均法)によって、価格変動リスクが緩和されている影響が大きくなっています。また、金価格への為替の影響を含めていません。実際の投資では金価格の動向によってシナリオが崩れる可能性もございますのでご注意ください。

3.まとめ

純金積立は、少額から始められる手軽さとリスク分散効果が魅力の投資方法です。

長期的な資産形成に適し、定期的な積立によってリスクを分散しながら金を購入することができます。

金の価格変動に対応しつつ、安定した資産形成を目指すことが可能になります。

ただし、純金積立を提供する金融機関や地金商の手数料体系やサービス内容を比較することが重要です。

価格変動リスクや手数料コストも考慮し、長期的な視点で取り組むことが大切となります。